Handelssysteme im Check: The Return of High Momentum (Folge 12)

Liebe Systemtrader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Heute betrachten wir eine Mean-Reversion-Strategie, aus dem "Technical analysis of Stocks & Commodities" Magazin von Juli 2017. Diese Strategie beinhaltet 2 Teile, einen Mean-Reversion-Ansatz, den wir in dieser Folge testen sowie einen High-Momentum-Ansatz, der ebenfalls im Artikel beschrieben ist.

Hier ist die Videoaufzeichnung zu dieser Folge

Strategielogik

Mean-Reversion bedeutet Rücklauf zum Mittelwert und setzt auf Kurse, die nach Unter- oder Übertreibung wieder ihre bisherige Richtung aufnehmen. Der Artikel beschreibt die Gegenläufigkeit von SPY und VIX (Volatilität auf den S&P Markt). Daraus folgt, das ein geteilter Ansatz dieser Märkte, mit unterschiedlichen Trade-Logik durchaus Sinn. Im folgenden interessiert uns nur der SPY, wie in Teil 1 des Artikel beschrieben.

Es werden sowohl Long- als auch Short-Trades im SPY, einem ETF auf dem S&P 500 gehandelt. Für den Long-Ansatz warten wir 3 tiefere Schlusskurse ab, für den Short-Ansatz 4 höhere Schlusskurse. Es wird daraufhin in die jeweilige Gegenrichtung eine Position eingegangen. Als Trendfilter kommt ein 120-Tage SMA-Filter zum Einsatz. Oberhalb des SMA werden ausschließlich Long-Trades eingegangen, darunter lediglich Short-Trades

Das ProfitTarget liegt beim 0.6-fachen der 5-Tages-ATR und bezieht so die aktuelle Volatilität mit ein. Als Zeitstopp wird diese Position nach 3 Tagen (Long) oder nach 2 Tagen (Short) wieder geschlossen.

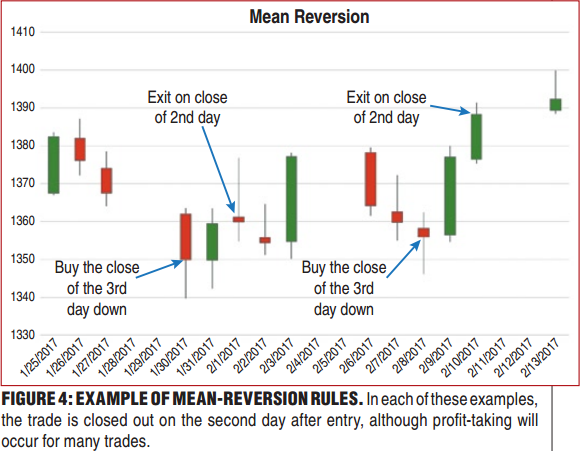

Hier ein Chart zur Verdeutlichung der Strategielogik:

Umsetzung

Entgegen den Ein- und Ausstiegen zum Close, wie im Artikel beschrieben, kann dies bei NinjaTrader so nicht umgesetzt werden. Deswegen wird der Entry auf die Eröffnung des neuen Tages gelegt, nachdem die Entry-Logik aufgetreten ist.

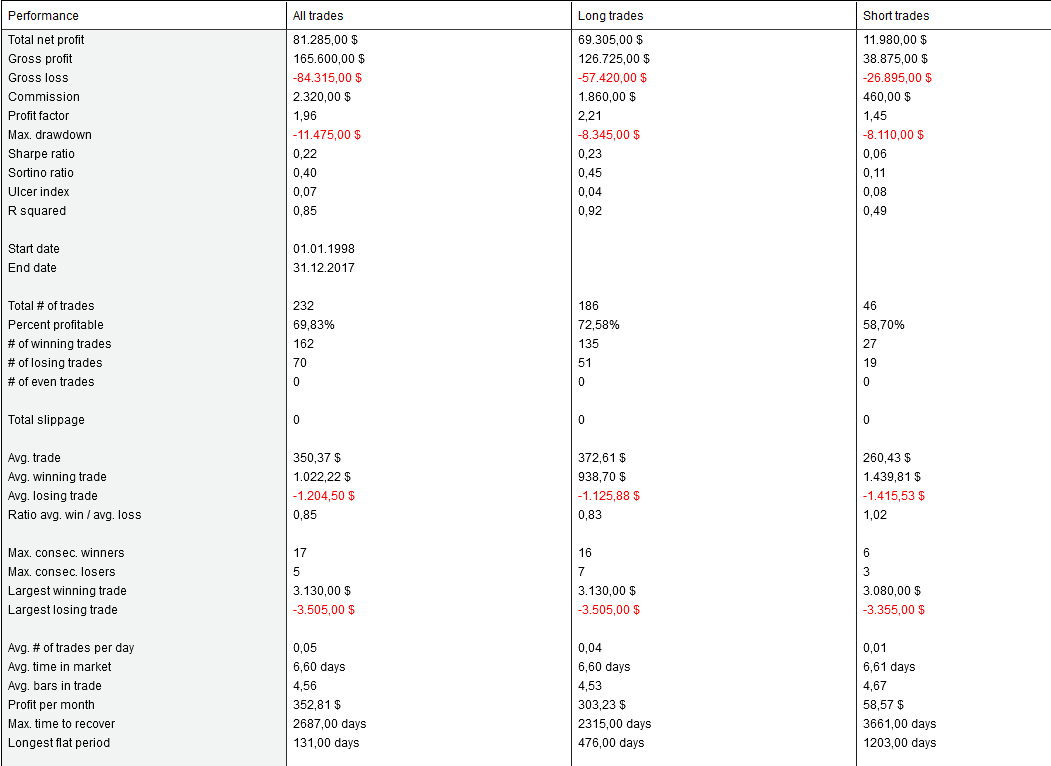

Interessanterweise wird in der Strategie kein StopLoss verwendet, was vielleicht auch als größter Kritikpunkt dieses Ansatz verstanden werden kann. Die sehr gute Performance des Artikel konnte nur mit einigen Erweiterungen erreicht werden. Evtl. liegt dies an der anderen Entry-Logik. Folgende Equity-Kurve, für Long und Short wurde im SPY seit 1998 erreicht:

Es wurde das Target ein wenig weiter weg gesetzt und damit der ATR-Multiplier auf 1.5 gesetzt. Zudem wurden nach dem initialen Entry, weitere Entries zugelassen. Die Positionen werden sowohl im Long-,

als auch im Short-Fall spätestens nach 5 Tagen geschlossen.

Fazit

Die Strategie konnte nur mit einigen Anpassungen die Performance aus dem Artikel erreichen. Wenn möglich sollten Positionen bereits am Ende des Tages eingegangen werden, um den so genannten Overnight-Effekt mitzunehmen. Dies scheint ein wichtiger Punkt im Hinblick auf die Performancezahlen

im Artikel zu sein.

In unserer Auswertung ist zu erkennen, dass die Short-Seite nur ergänzend getradet werden sollte. Long alleine macht bereits einen soliden und stabilen Eindruck. Im Short-Fall ist der Gewinn recht klein und der Drawdown verhältnismäßig hoch. Dennoch kann während Shorttrends im Markt damit Geld verdient werden.

Das Handelssystem ist als Swing-Tradingsystem einfach zu verstehen und einfach umzusetzen. Da es langfristig bereits seit 1998 funktioniert ist es sehr gut als Beimischung zu einem Intraday-System zu einzusetzen.

Die Strategie wurde mit dem StrategyBuilder von NinjaTrader 8 erstellt und kann damit auch verändert und auf eigene Bedürfnisse angepasst werden.

Erfolgreiche Trading Tage

Holger Breuer