Handelssysteme im Check: Mean Reversion DayTrading

Liebe System-Trader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Heute betrachten wir eine MeanReversion-Strategie, aus dem "Technical Analysis of Stocks & Commodities" Magazin von Januar 2017.

MeanReversion bedeutet Rücklauf zum Mittelwert und setzt auf Märkte, die nach Unter- oder Übertreibung wieder ihre bisherige Richtung aufnehmen.

Strategielogik

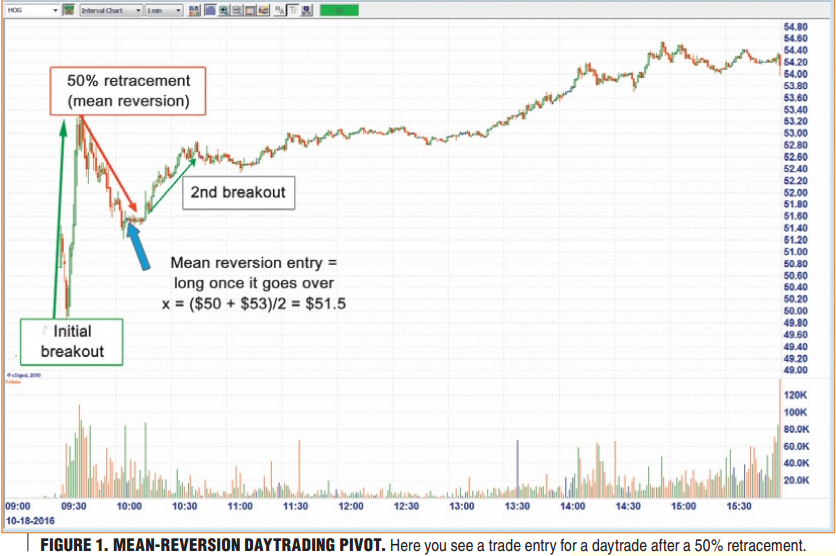

Wir betrachten US-Aktien im Intraday 1-Minuten-Chart, welche in der Eröffnungsphase (erste 30 Minuten) mindestens um einen Punkt, also 100 Cent oder Ticks gestiegen sind. Diesen wird ein gewisses Momentum zugetraut. Nun wird ein Trade nicht sofort eingegangen, sondern ein Rücklauf zum Mittelwert abgewartet. In diesem Sinne unterscheidet sich der Ansatz von klassischen Momentum Strategien.

Nach einem Rücklauf um 50% von der Eröffnungsspanne wird der Trade eingegangen. Dieser Ansatz soll in der Art auch von großen Investoren durchgeführt werden. Wir positionieren uns hier also ähnlich. Im Artikel wird ein Stop von 40 Cent und ein zeit basiertes Target nach 20 Minuten oder auch länger angegeben. Es sollen nur Aktien im Bereich von 20-70 Dollar gehandelt werden.

Hier ein Chart zur Verdeutlichung der Strategielogik von der Aktie Harley-Davidson, Inc. (HOG):

Umsetzung

Der Trade in HOG konnte nachvollzogen werden. Auch weitere Trades sehen mit diesem Ansatz sehr gut aus. Oft allerdings ist der Stop sehr eng, weshalb dieser etwas weiter entfernt gesetzt wurde. Zudem habe ich noch ein mögliches Up-Gap mit einprogrammiert. Denn auch Aktien mit Down-Gaps

können über 1 Dollar in den ersten Minuten steigen. Diese können somit gefiltert werden.

Über den MarketAnalyzer konnten wir die Aktien im gewünschten Preisbereich filtern, um eine Vorauswahl an handelbaren Instrumenten durchführen zu können.

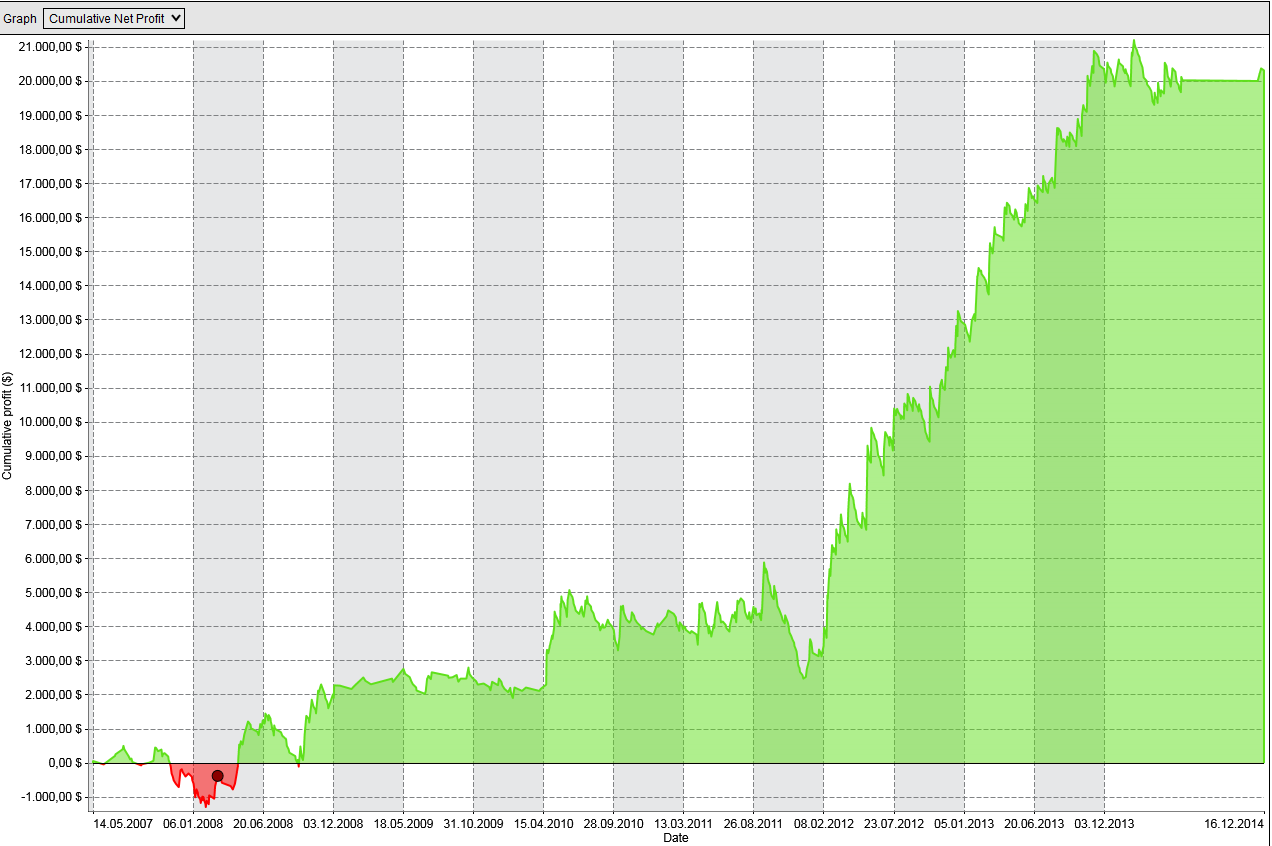

Obwohl wir viele Parameter getestet haben, konnte die Strategie vor 2015 in HOG kaum profitable Ergebnisse hervorbringen. Auch in AAPL sind die langfristigen Tests nur bedingt gut. Dies könnte an der statischen 1 Punkte Marke für den initialen Trendmove liegen.

Hier die Performancedaten von AAPL von 2007 - 2014, wenn der Entry bis 18 Uhr gültig ist, die minimale Bewegung 2 Dollar und der StopLoss 1 Dollar beträgt. Ab Juni 2014 wurde der Split von AAPL nicht mit berücksichtigt, so dass man ab hier andere Parameterwerte zugrunde legen muss.

Fazit

Die Strategie ist einfach zu verstehen, aber es ist schwierig damit profitable Setups zu erhalten. Viele Parameter versprechen gute Ergebnisse, in der Gesamtheit und einem langfristigen OutOfSample-Test haben wir allerdings kaum ein Setup gefunden, welches konstant gute Ergebnisse liefert.

In weiteren Tests sollte die statische 1-Punkte bzw. feste Tick-Marke für die Range auf Prozent oder einer volatilitätsabhängigen Berechnung geändert werden, damit sich die Trades und damit die Strategie den einzelnen Marktphasen besser anpassen. Zum anderen muss ein Filter gefunden werden, der die stärke der Bewegung besser misst und dabei Schwankungen, wie im Chart oft zu sehen, herausfiltert.

Erfolgreiche Trading Tage

Holger Breuer