Handelssysteme im Check (Folge 25): Aktien folgen Anleihen

Liebe Systemtrader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Heute betrachten wir eine Strategie von Larry Williams aus dem Buch Erfolgsrezept: Kurzfristtrading Diese Strategie geht davon aus, dass die Märkte in Zyklen, abhängig von anderen Märkten laufen.

Strategielogik

Die Einstiegslogik basiert alleine den Kursen von Anleihen. Larry Williams geht davon aus, dass die Aktienkurse denen der Anleihenkurse folgen. So dass Anleihen als Indikator für steigende Kurse verwendet werden können.

Hierzu wird ein neues 14-Tage Hoch in den Anleihen vorausgesetzt. Anschließend wird in den S&P 500 investiert.

Larry Williams verwendet gerne Dollar basierte Stops. So wird die Position lediglich mit $3.000 abgesichert. Als einziges Exit-Kriterium kommt ein höheres Schließen des Kurses, also eine steigende Kerze zum Einsatz.

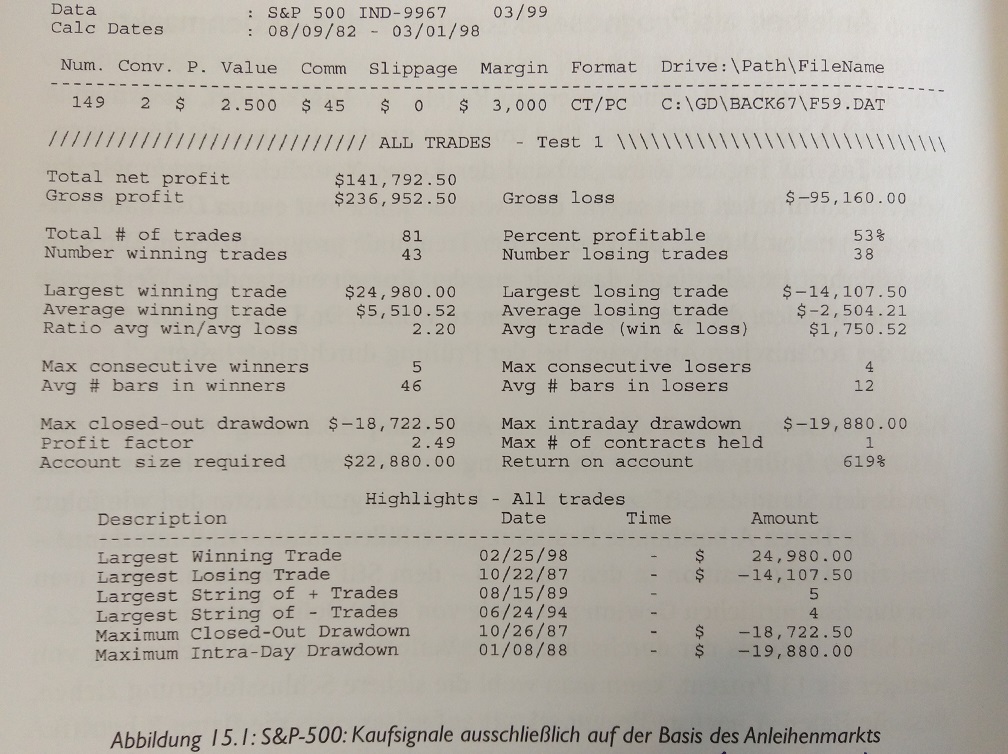

Hier die Performance-Daten des Systems im großen S&P 500-Future von 1982-1998.

Umsetzung

Die Umsetzung erfolgt im StrategyBuilder von NinjaTrader 8, so dass jeder die Strategie nach eigenen Bedürfnissen anpassen und eigene Tests durchführen kann.

Daten habe ich seit 1997 vom S&P-Future, so dass wir lediglich die heutige Performance testen konnten. Allerdings ist auch genau dies das Interessante dieser Webinarreihe. Wir können testen, ob derartig einfach Ansätze auch in Zukunft und gerade jetzt noch funktionieren.

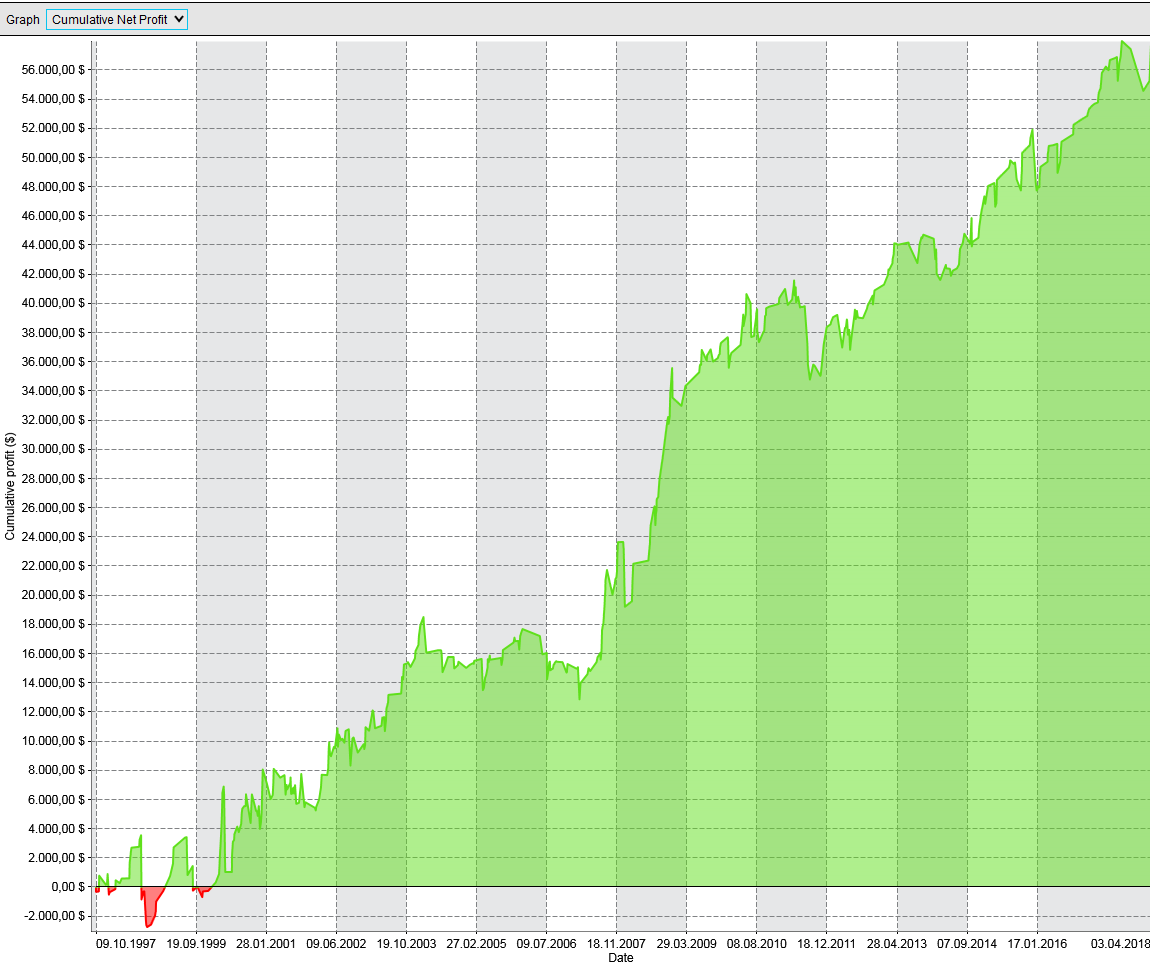

Die Strategie bringt ein positives Ergebnis hervor. Leider nicht mehr in der Größenordnung wie in den 80er und 90er-Jahren. Mit einem großen Stop von 10.000 Dollar und einem 14-Tages-Hoch konnte folgende Equity-Kurve von 1998-2018 erzielt werden:

Im FDAX hingegen funktioniert die Strategie nicht ganz so gut. Hierzu haben wir den Bund-Future als Anleihen-Referenz getestet, konnten aber keine guten Ergebnisse erzielen. Auch die Hinzunahme des Goldpreises konnte die Ergebnisse nicht wesentlich verbessern. Hierfür haben wir bei Trades einen fallende Goldpreis (unterhalb des SMA) vorausgesetzt.

Fazit

Die Strategie arbeitet wie im Buch beschrieben, der Backtest wurde korrekt implementiert. In unseren Auswertungen konnte nachvollzogen werden, das der Effekt der Intermarketkorrelation immer noch gegeben ist. Leider sind die Auswirkungen auf die Performance in den letzten Jahren hierbei etwas zurück gegangen, weshalb die Ergebnisse nicht ganz so gut ausfallen, wie vor dem Jahr 2000.

Interessant wäre es nun die Strategie mit Aktien weiter zu testen, die verstärkt von der Anleihen-Korrelation betroffen sind.

Hierfür könnten bspw. die S&P 500 Aktien getestet werden.

Die Strategie wurde direkt im Code von NinjaTrader 8 erstellt und kann dort auch verändert und auf eigene Bedürfnisse angepasst werden.

Erfolgreiche Trading Tage

Holger Breuer