Handelssysteme im Check (Folge 23): Dax-Trading: Montags Long und Mittwochs Short

Liebe Systemtrader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Heute betrachten wir eine Strategie aus dem TraderFox-Forum. Die Idee bzw. der Link zur Idee stammt von einem User aus dem Systemtradingraum und handelt nach einem saisonalen Effekt.

Strategielogik

Der saisonale Effekt wurde bei einer Auswertung auf der Internetseite http://research.trading-stars.de/ gemessen und besagt, dass der DAX an verschiedenen Tagen in der Woche tendenziell eher steigt, an anderen Tage eher fällt. Montags, Donnerstags und Freitags soll der DAX in einem Bullenmarkt ansteigen. Dienstags und Mittwochs eher fallen. Dies Auswertungen wurden über 14 Jahre im DAX vorgenommen. Ein Bullen- oder Bärenmarkt wird durch einen EMA der Periode 80 definiert.

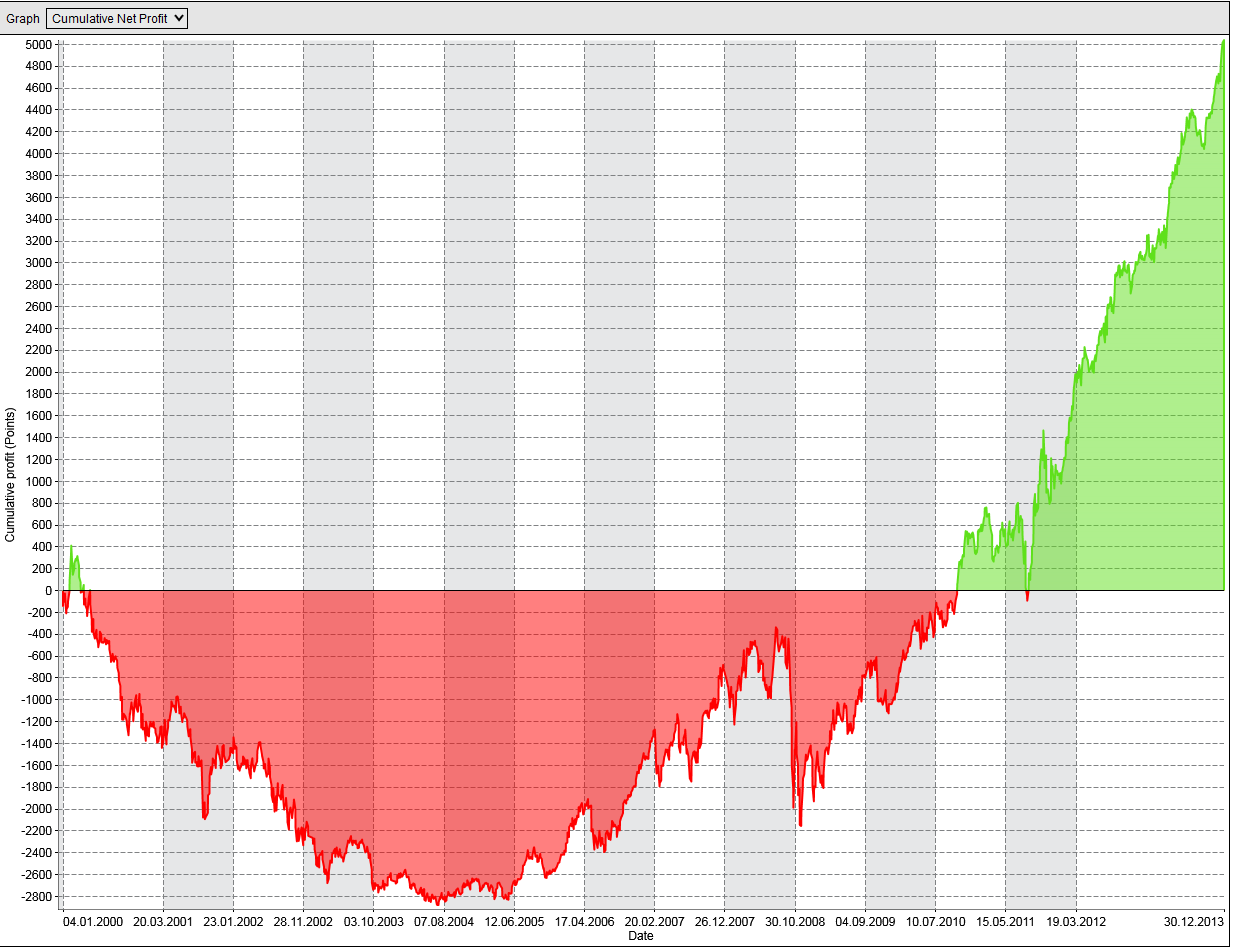

Wir schauen uns an, ob diese Auswertung mit folgender Equity-Kurve und fast 14.000 gewonnen DAX-Punkten

auch in unseren Tests bestehen kann.

Quelle: http://research.trading-stars.de/dax-trading-immer-montags-long-und-mittwochs-short/

Umsetzung

Die Logik wurde so umgesetzt, wie im Artikel beschrieben. Es wurde erst nach mehrmaligen Lesen klar, an welchen Tagen nun gehandelt wird und an welchen nicht. Prinzipiell habe ich alle Trades, an jedem Tag umgesetzt. Davon abhängig, ob wir einen Bullenmarkt haben (Eröffnung > EMA von 80 Tagen) oder uns in einem Bärenmarkt befinden (Eröffnung < EMA von 80 Tagen), wird an starken Tagen, nach der Auswertung im Artikel, Long gehandelt, an schwachen Tagen Short.

Die Performance konnte nicht ganz nachgestellt werden. Erst seit 2006 scheint die Performance mit der aus dem Artikel überein zu stimmen. Dies könnte an anderen Daten liegen, oder daran, dass der FDAX vor Juni 2006 erst um 9 eröffnet hat und ende der 90er sowie Anfang der 2000er des öfteren seine Öffnung- und Schlusszeiten geändert wurden.

Die Frage stellt sich dann, welche Daten dem Artikel zugrunde liegen.

Hier die Performance seit 1999-2013, ohne Stop und Target:

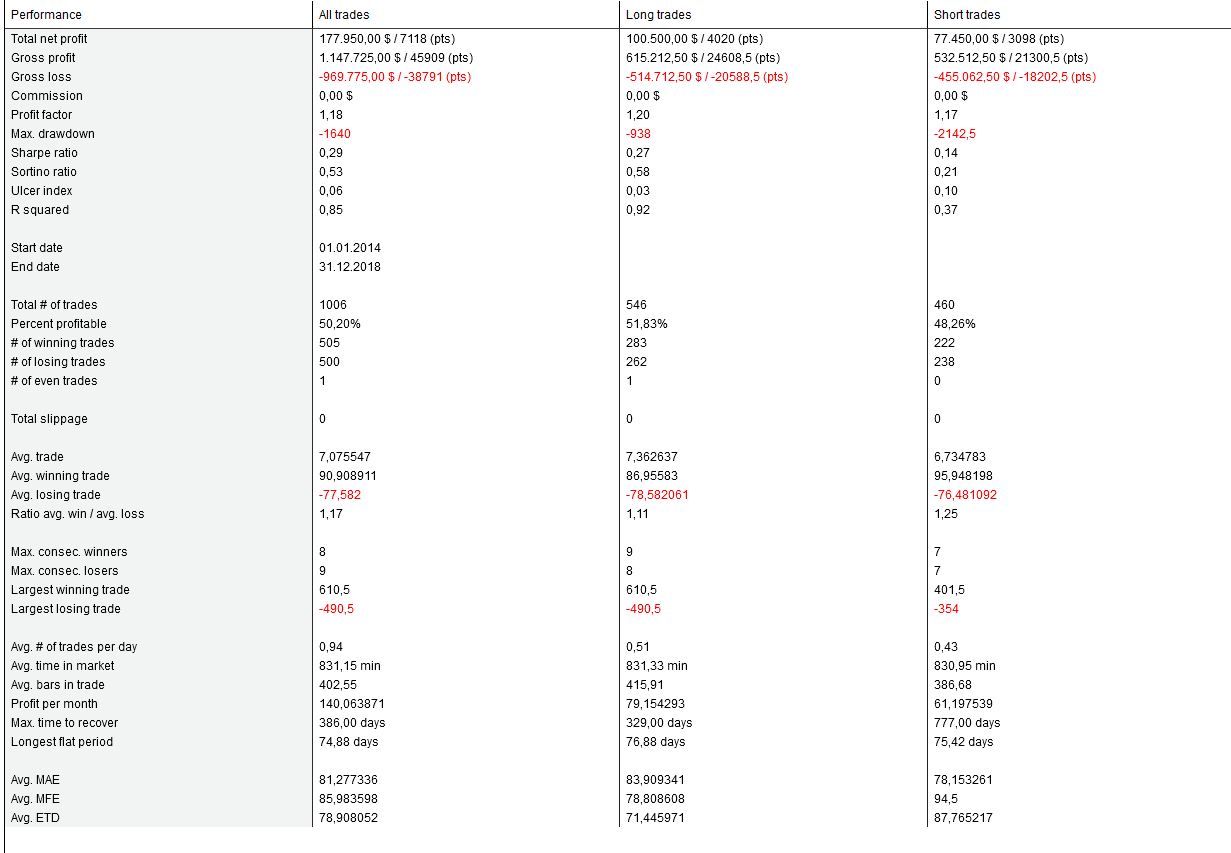

Hier die OutOfSample-Performance der letzte Jahre, die einen sehr guten Eindruck hinterlässt. Leider ist auch hier der Drawdown recht hoch, so dass ein Einsatz lediglich mit dem FDAX-Mini oder CFDs für kleine Konten durchgeführt werden sollte. Die Phasen ohne Gewinne sind zudem recht lang.

Fazit

Die Strategie kann leider nicht zu 100% wie beschrieben nachgestellt werden. Dies mag an anderen Daten liegen. Stops können den Drawdown stark verringern und die Equitykurve glätten. Hierzu wurden entsprechende Tests durchgeführt.

Leider wurde im Artikel der Drawdown gar nicht betrachtet, so dass auf dieser Basis kein optimales Ergebnis und kein optimales System erstellt werden konnte. Insgesamt müssen weitere Tests und Analysen umgesetzt werden. Eine Idee hierzu könnte sein, die besten und schlechtesten Tag ganz wegfallen zu lassen.

Die Strategie wurde in 2 Varianten im StrategyBuilder von NinjaTrader 8 erstellt und kann damit auch verändert und auf eigene Bedürfnisse angepasst werden.

Erfolgreiche Trading Tage

Holger Breuer