Handelssysteme im Check (Folge 19): Open Range Breakout

Liebe System-Trader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Dieses mal schauen wir uns wieder eine Variante des OpenRange Breakout-Systems an. Aus dem Traders Magazin 12/2017 hatte wir bereits ein System vorgestellt, die ich nun erweitert und um wichtige Funktionalitäten verbessert habe. Gerade im FDAX bringt uns das den benötigten Performance-Schub, bei weiterhin geringem Drawdown.

Strategielogik

Es wird aus einer Range von 8:00 - 9:05 Uhr gehandelt, wenn der Kurs nach oben oder unten aus dieser Range ausbricht.Nur eine Richtung wird pro Tag betrachtet, es wird also entweder Long oder Short gehandelt. Der Stopp liegt hierbei auf der anderen Rangeseite, das Target ist doppelt so hoch wie die Rangebreite. Wenn weder Target noch Stopp bis 21:50 Uhr erreicht wurden, dann wird der Trade geschlossen oder die offenen Entry-Orders gecancelt.

Um nur in Trendrichtung zu handeln kommt ein EMA von 50 Perioden im 5-Minuten Timeframe zum Einsatz.

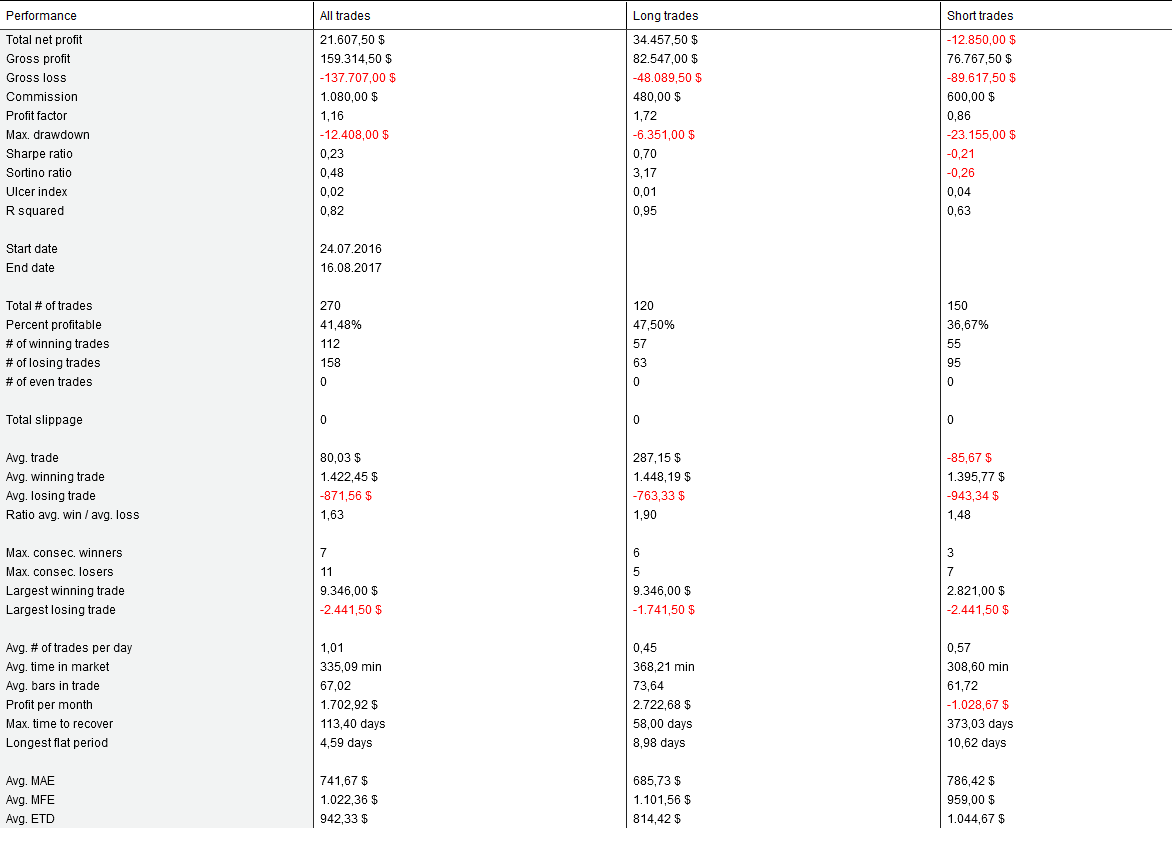

Die bisherige Variante der Strategie brachte im FDAX folgendes Ergebnis vom 24.07.2016 - 16.07.2017:

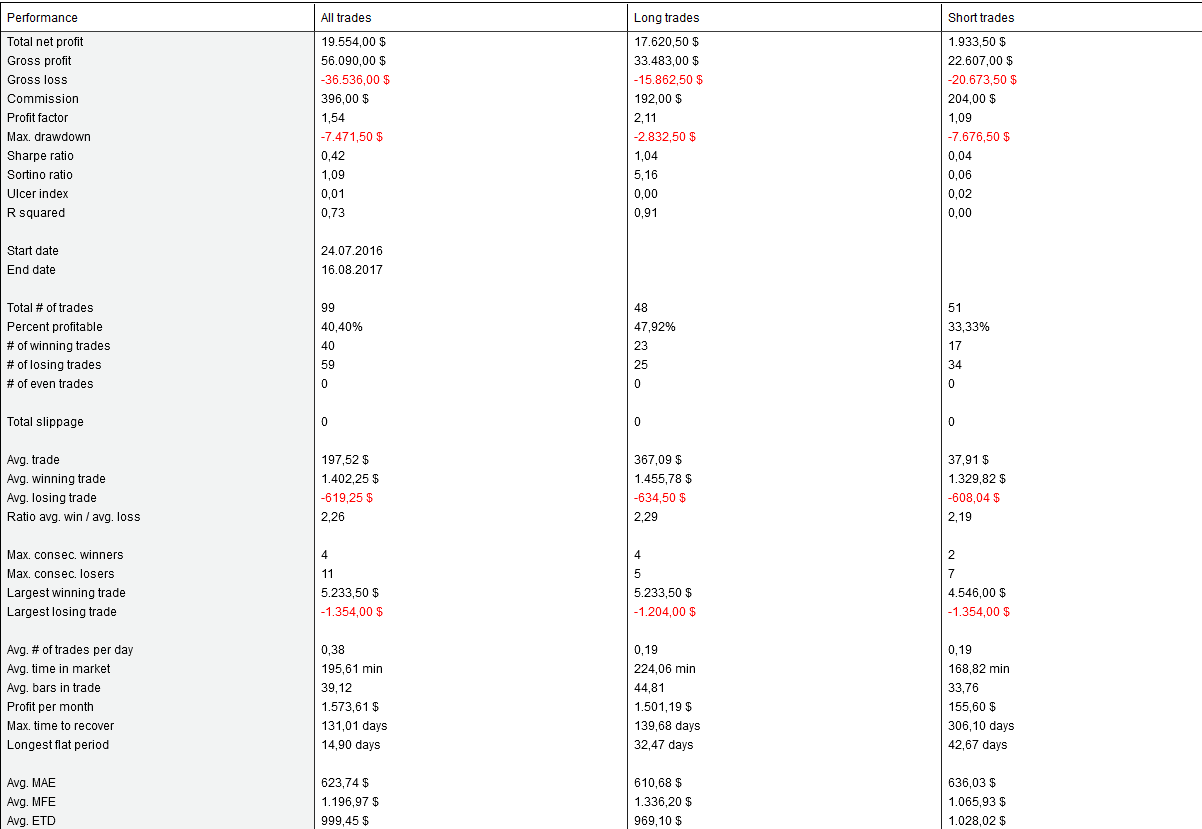

Die Phase aus dem Artikel konnte so bestätigt werden. Ein Erweiterung um wichtige Funktionalität, die im Folgenden beschrieben wird brachte folgende Performance, für denselben Zeitraum:

Der Drawdown konnte um fast 40% verringert werden. Der AvgTrade wurde um über 100€ gesteigert, auf fast 200€ pro Trade insgesamt. Das sind auch für den FDAX herausragende Werte.

Umsetzung

Die Ergänzung der Strategie um folgende Funktionen konnte den Performance-Schub auslösen.

- Begrenzung des zeitlichen Entries

- Puffer für den Ausbruch über und unter der Range

- Trailing-Stop in Höhe der Rangegröße

- Trades bis zum Tagesende laufen lassen

Dieses Parameter sind grundlegend und sollten bei jeder Variation einer OpenRange Breakout-Strategie mit betrachtet werden.

Erst hierdurch lassen sich viele Verlusttrades filtern, die besonders im FDAX, zu einem hohen Drawdown führen.

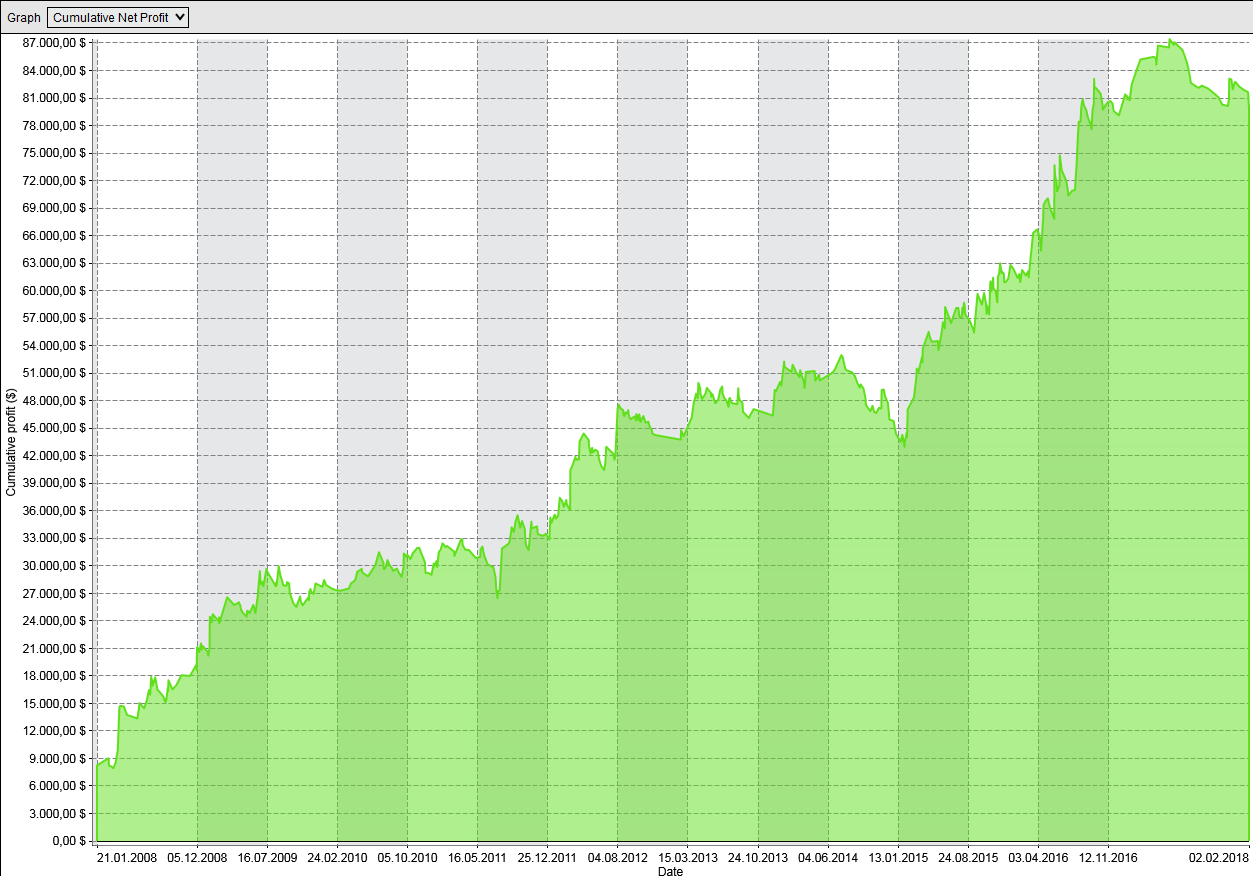

Das Ergänzen dieser Parameter führt auch in größeren Testzeiträumen zu besseren Kennzahlen, besonders auf der Long-Seite.

Hier eine Equity-Kurve von 2008-2018:

Der Entry wurde auf 10 Uhr begrenzt, so dass nach 10 Uhr keine Trades mehr eingegangen werden. Ebenso wird der Trade nicht direkt an den Rangegrenzen sondern eine Rangebreite darüber bzw. darunter eingegangen.

Der Trade läuft bis fast zum Handelsende mit einem Trailingstopp in Höhe der einfachen Range.

Fazit

Die Strategie ist nun beliebig flexibel und kann auch auf anderen Märkten bspw. dem S&P-(ES) oder dem GBPUSD-Future (6B) getestet werden. Hierfür müssen natürlich andere Rangezeiten verwendet werden.

Auch längerfristige Backtests mit der OpenRange Breakout-Strategie können nun erfolgreich und mit großem Potential durchgeführt werden. Eine weitere, zu empfehlende, Option ist die getrennte Betrachtung von Long und Short Trades, da sich diese recht unterschiedlich verhalten. So ist der RangeBreakout-Faktor auf Short-Seite tendenziell größer zu wählen, als auf der Long-Seite.

Die Strategie wurde direkt im Code entwickelt und kann im NinjaTrader 8 als Zip-File importiert werden.

Erfolgreiche Trading Tage

Holger Breuer