Handelssysteme im Check (Folge 13): Volatilitäts-Trading

Liebe System-Trader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Heute betrachten wir eine Momentum-Strategie, aus dem "Technical analysis of Stocks & Commodities" Magazin von Juli 2017. Diese Strategie beinhaltet 2 Teile, einen Mean-Reversion-Ansatz, den wir in der letzte Folge getestet haben und einen Momentum-Ansatz, den wir dieses Mal untersuchen.

Strategielogik

Der Momentum-Ansatz handelt die Volatilität in Form eines ETFs oder direkt den VIX-Future, der den VIX und damit die implizite Volatilität auf Optionen des S&P-Index abbildet

Es werden sowohl Long- als auch Short-Trades im VX gehandelt. Da hierfür eine längere Datenhistorie zur Verfügung steht als für den UVXY, schauen wir uns bei den Tests direkt den VIX-Future an. Ein Tick Veränderung mit 0.01 entspricht hierbei 50 Dollar.

Für den Long-Ansatz warten wir 2 höhere Schlusskurse ab, für den Short-Ansatz 2 tiefere Schlusskurse. Wir wollen also mit dem Trend handeln und diesen mindestens einen Tag lang ausnutzen. Der Trade wird, laut Regelwerk beim Auftreten eines ersten, weiteren höheren Hochs zum Open oder Close (Long-Richtung) oder tieferen Tiefs zum Open oder Close (Short-Richtung) eingegangen.

Als Trendfilter kommt ein 40-Tage SMA-Filter zum Einsatz. Oberhalb des SMA werden ausschließlich Long-Trades eingegangen, darunter lediglich Short-Trades.

Das ProfitTarget liegt beim 0.9-fachen der 10-Tages-ATR und bezieht so die aktuelle Volatilität mit ein. Als Zeitstopp wird diese Position nach einem Tag wieder geschlossen.

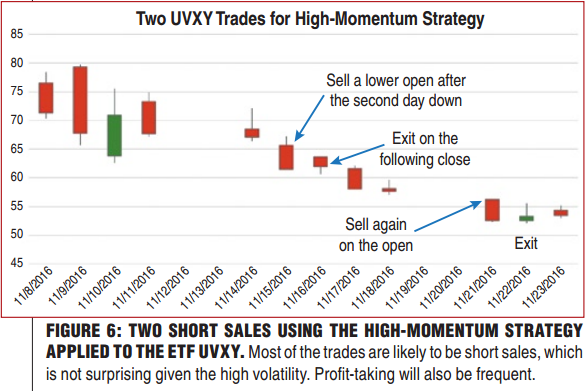

Hier ein Chart zur Verdeutlichung der Strategielogik:

Umsetzung

Um die Ein- und Ausstiege zum Open des Tages bzw. zum Close des Tages zu gewährleisten wurde eine Intraday-Strategie erstellt, welche im 5-Minuten Zeitfenster arbeitet. So kann nach der ersten 5-Minuten-Kerze oder vor der letzten 5-Minuten ein Trade eingegangen werden.

Im Artikel wird kein StopLoss verwendet. Die Tests haben allerdings ergeben, dass für die Short-Seite dennoch ein StopLoss sinnvoll erscheint. Dieser wird genauso, wie auch das ProfitTarget, auf Basis der Volatilität berechnet.

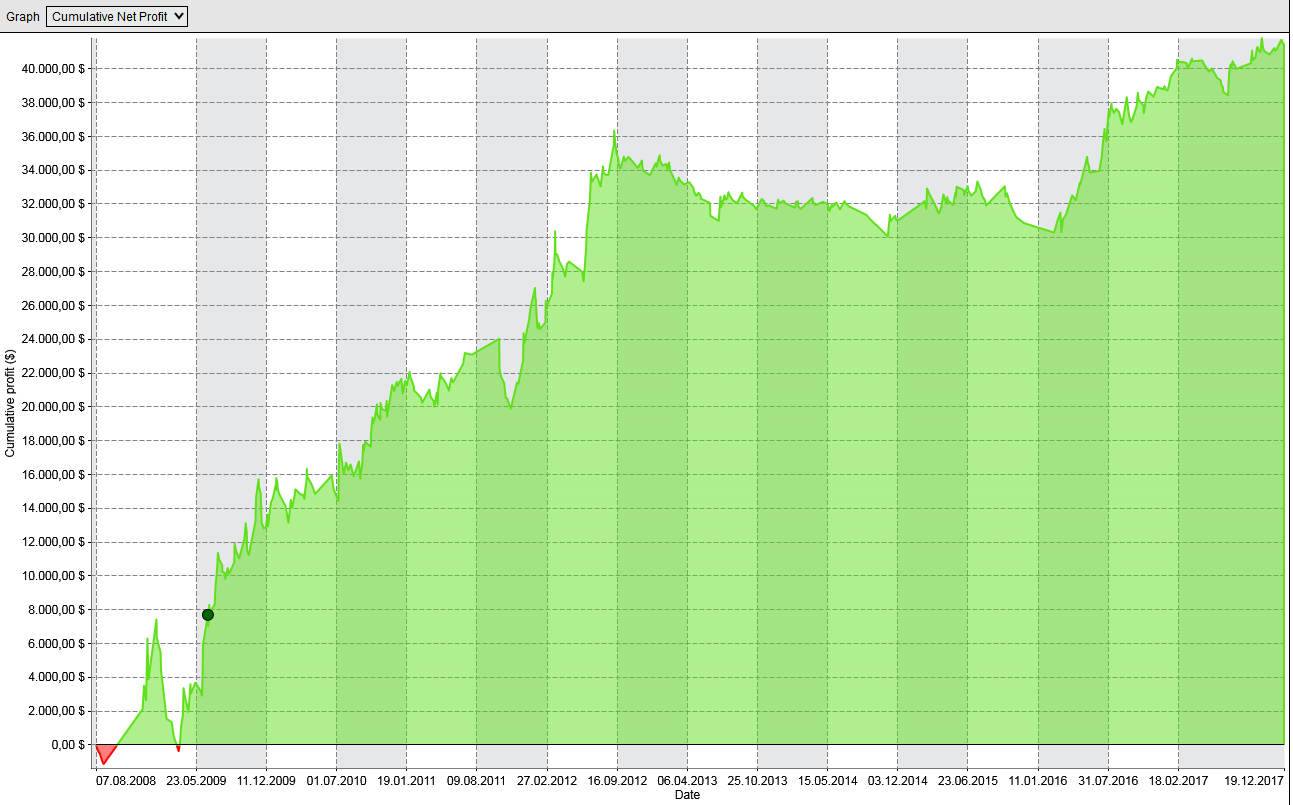

Die gute Performance des Artikel konnte auf der Short-Seite bestätigt werden. Die Long-Seite erzeugt kaum Trades und dient lediglich als Ergänzung für den Short-Handel.

Das Halten der Position bis 2 Tage nach den dem Entry und der angesprochene StopLoss können die Performance weiter verbessern, vor allem aber den Drawdown verringern. Die Equity-Kurve der Short-Seite sieht sehr vernünftig aus.

Fazit

Die Strategie konnte mit einigen Anpassungen die Performance aus dem Artikel erreichen. Leider fehlen Daten für einen längeren Backtests. Dieser sollte vor einem Live-Handel unbedingt noch durchgeführt werden. Auch längere Phasen ohne Gewinne treten aktuell noch auf. Der Drawdown hingegen konnte stark verringert werden.

Ein StopLoss als WorstCase-Stopp macht Sinn und wird empfohlen. Das Target wird oft erreicht und dient als sichere Gewinnmitnahme, da die Volatilität ein sehr sprunghaftes Verhalten an den Tag legt.

Die Strategie wurde direkt im Code für NinjaTrader 8 (kostenlose Demo) erstellt und kann in dem Editor von NinjaTrader auch verändert und auf eigene Bedürfnisse angepasst werden.

Erfolgreiche Trading Tage

Holger Breuer