Die ultimative Overnight-Strategie

Liebe System-Trader,

es gibt seit 20 bis 30 Jahren ein interessantes Phänomen an den Aktienmärkten. Sowohl an den US-Märkten als auch am deutschen Markt, konkret im DAX-Index. Der Aktien erzielt nahezu seine gesamte Performance über Nacht. Ein Investor, der nur tagsüber vom Eröffnungskurs bis zum Schlusskurs investiert war, verzeichnete in den letzten Jahrzehnten eine stagnierende Performance. Ein Investor, der nur vom Schlusskurs bis zum Eröffnungskurs des nachfolgenden Tages investiert war, konnte die gesamte Rendite des Aktienmarktes in diesem Zeitraum für sich vereinnahmen.

Dieses Phänomen ist mittlerweile wissenschaftlich gut dokumentiert und unter dem Begriff "Overnight-Anomaly" allgemein bekannt.

Unsere Eklärungen für dieses Phänomen sind folgende:

- Viele institutionellen Trader dürfen über Nacht keine Risikopositionen offen halten und müssen daher vor dem Schlusskurs ihre offenen Positionen wieder glattstellen. Trader, die das Übernacht-Risiko auf sich nehmen, werden für dieses "Risk-Taking" mit der Übernacht-Prämie belohnt. Für diese These spricht die Tatsache, dass die Übernacht-Prämie am Freitag, wenn über das gesamte Wochenende gehalten wird, am größten ist.

- Immer mehr Anleger setzen auf passive ETF-Index-Strategien. Wir vermuten, dass viele ETF-Anbieter und Vermögensverwalter, neue Gelder, die sie anvertraut bekommen, einfach zu den ersten Kursen im Markt platzieren. Ein Hinweis darauf, dass diese These richtig ist, ist die Tatsache, dass die Overnight-Anomalie in Crashphasen wie 2008 / 2009, wenn Fonds unterm Strich deutliche Mittelabflüsse verzeichnen, nicht mehr funktioniert.

So haben wir diese Strategie modelliert

In der Entwicklerkonferenz vom 24.05.2018 hat Martin König den ultimativen Overnight-Bot erstellt. Ergänzend zur bisherigen Version, können die Stopps und Targets nun prozentual pro Wochentag angegeben werden.

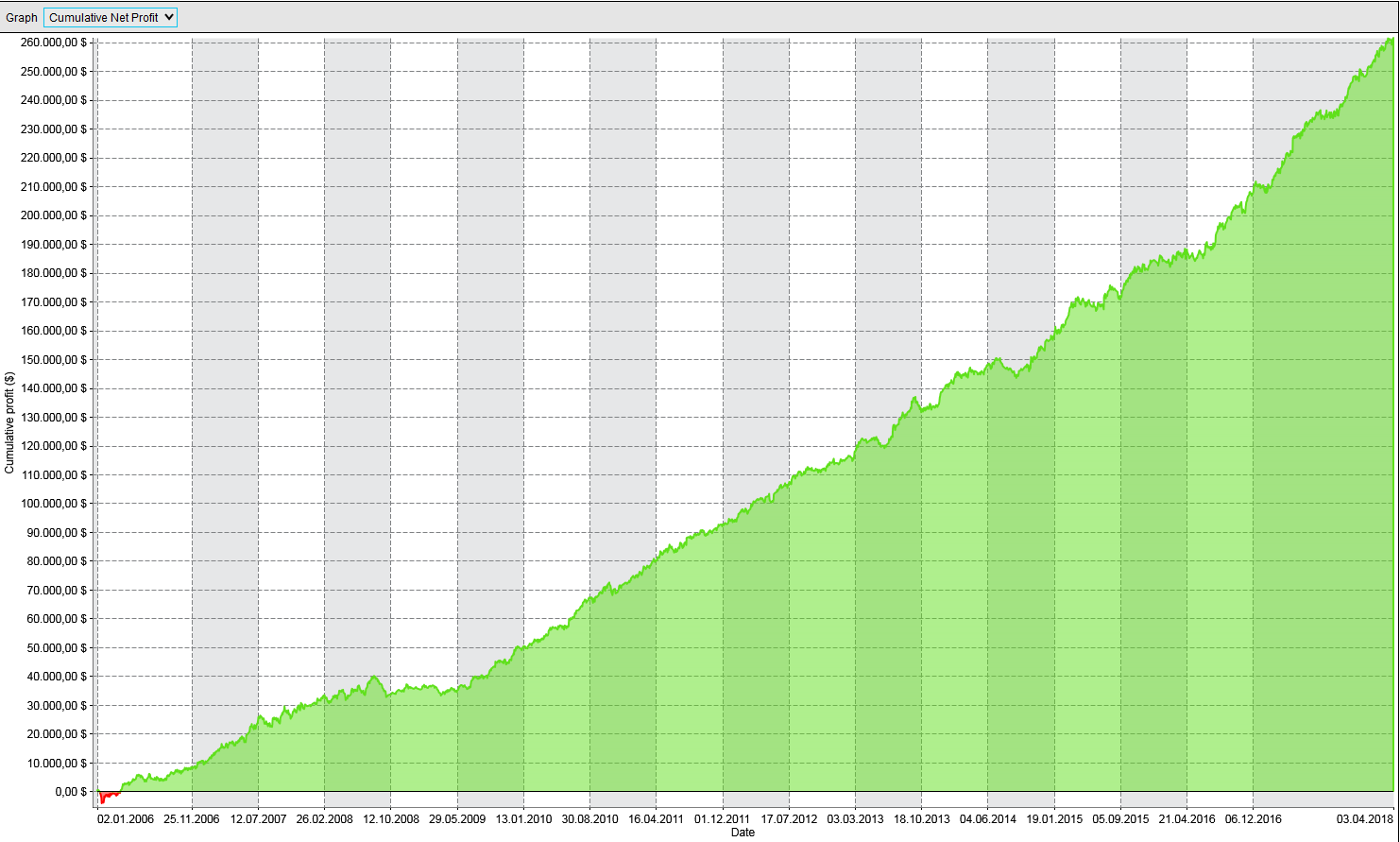

Dies führt zu nun zu folgender Ertragskurve seit 2006:

Die Anpassung der Parameter an die einzelnen Wochentage kann durch verschiedene Einflüsse logisch und teilweise auch fundamental begründet werden. Deswegen ergeben die Ergänzungen durchaus Sinn.

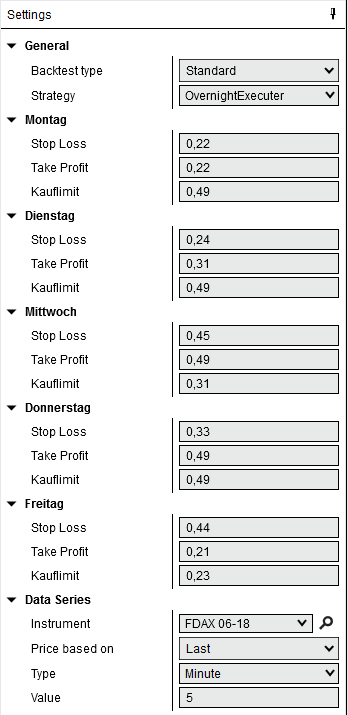

Hier sehen Sie die aktuellen Einstellungen:

Pro Wochentag ist ein eigener Stopp-Loss und ein eigenes Take-Profit vorgesehen, welche die jeweiligen Stärken des Wochentages ausnutzen. Der Parameter Kauflimit prüft, ob der Markt im Tagesverlauf eine bestimte prozentuale Verlustschwelle erreicht hat. Hierbei wird der Zeitraum von 9:00 Uhr bis 17:30 Uhr betrachtet. Es werden dabei die jeweiligen Schlusskurse der 9-Uhr-Candle und der 17:30-Uhr-Candle verglichen. Fällt der Tagesverlust um 18:20 Uhr, wenn der Trade eröffnet werden soll, höher aus, wird kein Trade eröffnet. Der Entry erfolgt um 18:20 Uhr, also mit dem ersten Tick der neuen Kerze nach dieser Uhrzeit. Der Exit findest spätestens am nächsten Tag um 8:39 Uhr statt, oder wenn zuvor eine Take-Profit- oder Stopp-Loss-Schwelle erreicht wurde. Der Ertrag konnte mit dieser System-Modifikation im Vergleich zu unserem früheren DAX-Bot im Testzeitraum um fast 50% zur Vorgängerversion gesteigert werden.

Abhängigkeiten zum EUR-USD sind nicht mehr enthalten. Ebenso wenig wie eine restriktivere Einstiegsvariante per Limit-Order. Der Overnight-Bot wird ab dem 29.05.2018 zum Einsatz im Live-Handel kommen.

Erfolgreiche Trading Tage

Holger Breuer