NinjaTrader Software gratis testen (hier downloaden)

Pair-Trading: Kontinuierliche Erträge mit einer marktneutralen Strategie! (52 Jahre Backtest)

Liebe Trader,

Pair-Trading gilt als marktneutrale Strategie, die darauf ausgelegt ist, mit einer Vielzahl unabhängiger Trades kontinuierliche Erträge zu erwirtschaften. Für einen Pair-Trade werden zwei Wertpapiere gesucht, die sich in der Vergangenheit annähernd gleich entwickelt haben. Das kommt häufig bei Aktien aus der gleichen Branche vor, zum Beispiel im Banken - oder Energiesektor. Nun wird gewartet bis sich bei der Entwicklung der Wertpapiere eine Differenz ergibt. Der Pair-Trader spekuliert darauf, dass diese Differenz kurzfristiger Natur ist und sich wieder ausgleichen wird. Darum wird eine Long-Position auf die schwächere Aktie eröffnet und eine Short-Position auf die stärkere Aktie. Der Pair-Trade wirft Gewinne aber, wenn sich die Performanceschere wieder schließt. Der Der Pair-Trade führt zu Verlusten, wenn sich die Performanceschere weiter ausweitet.

Der Begriff „Pair-Trading“ tritt an der Wall Street seit den 1980er Jahren auf. Die Strategie ist vor allem deshalb beliebt, weil sie theoretisch keinen Kapitaleinsatz benötigt. Der Leerverkauf der Aktie (Short-Position) erzeugt das notwendige Kapital, um die Long-Position zu finanzieren. Für private Trader gilt dieser Sachverhalt jedoch nicht, weil die Broker für offene Short-Positionen ebenfalls die Buying-Power reduzieren. Marktneutrale Strategien sind so definiert, dass sie vor systematischen Aktienmarkt-Risiken schützen sollen, wie zum Beispiel vor einem plötzlichen Markteinbruch, und trotzdem das Ernten von regelmäßig Renditen ermöglichen.

Die sachlogische Argumentation für das Funktionieren von Pair-Trading-Strategien ist, dass es kurzzeitig zu volatilen Marktschwankungen kommt, in denen Aktien nicht perfekt im Gleichgewicht gehandelt werden, weil zum Beispiel individuelle Entscheidungen von Portoliomanagern oder individuelle Meinungen von Marktteilnehmern (z.B. Analysten) die Preise kurzfristig beeinflussen, ohne dass sich an den fairen Unternehmenswerten etwas geändert habt. Nach einem kurzen Performanceschock kehren die Aktien dann wieder zum Gleichgewicht zurück.

In der wissenschaftlichen Literatur werden im Wesentlichen 4 Ansätze diskutiert, um Pair-Trading-Strategien zu implementieren:

- The distance method

- Linear regression

- The conintegration method

- The stochastic spread method

Ich werde mich in diesem Artikel auf die „Distance Method“ konzentrieren. Für alle, die sich weitergehend informieren wollen, empfehle folgende Literatur zu diesem Thema:

The Profitability of Pairs Trading Strategies: Distance, Cointegration, and Copula Methods

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2614233

A New Approach to Modeling and Estimation for Pairs Trading". Monash University, Working Paper.

http://www.finanzaonline.com/forum/attachments/econometria-e-modelli-di-trading-operativo/1048428d1238757908-spread-e-pair-trading-pairstrading_binhdo.pdf

Pairs Trading: Performance of a Relative Value Arbitrage Rule

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=141615

So funktionert die „The Distance Method“

Bei der Distance Method werden zuerst Wertpapier-Paare gesucht, also jeweils Paare von 2 Aktien, die sich in einem bestimmten Zeitraum annähernd gleich entwickelt haben. In den wissenschaftlichen Arbeiten, die oben verlinkt sind, beträgt der "Zeitraum der Formationsbildung“ 12 Monate. Anschließend beginnt der „Handelszeitraum“, der 6 Monate beträgt. Im Handelszeitraum werden Pair-Trades eröffnet, wenn der Spread zwischen einem Aktien-Paar eine vorher festgelegte Schwelle überschreitet. Zudem wird für jeden Pair-Trade ein maximales Risiko definiert. Glattgestellt wird ein Trade dann, wenn der Spread wieder geschlossen wurde.

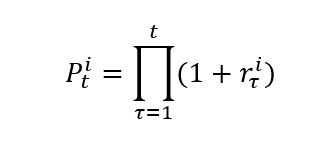

Die Formationsbildung funktioniert folgendermaßen

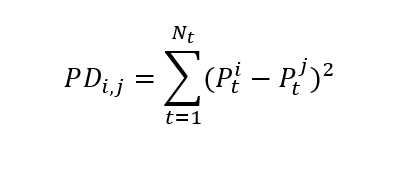

Wir berechnen den Spread zwischen den normalisierten Preisen von allen möglichen Aktienpaar-Kombinationen während der Phase der Formationsbildung. Der Zeittraum der Formationsbildungs-Phase beträgt 12 Monate. Der normalisierte Preis ist definiert als Performance-Index zu jeder Aktie, der zu Beginn der Periode bei 1 beginnt.

P (i,t) ist der normalisierte Preis von Aktie i am Ende des Tages t. Tau ist der Index für alle Trading-Tage zwischen dem ersten Trading-Tag der Formationsbildungs-Phase und dem letzten Tag t. r (i,Tau) entspricht der Performance von Aktie i nach Tau Tagen unter Berücksichtigung aller Dividenden und Kapitalmaßnahmen.

PD (i,j) ist das Quadrat der normalisierten Preisdifferenz zwischen Aktien i und Aktie J. N(t) entspricht der Anzahl der Tage der Formationsbildungs-Phase. Die obigen Formel misst die Distanz der Abweichungen. Daher kommt der Name der Methode. Die Distanz der Abweichungen wird nun für alle Aktienpaare berechnet, die in Frage kommen. Insgesamt sind N*(N-1)/2 Rechenschritte erforderlich, wenn insgesamt N Aktien berücksichtigt werden. Anschließend können die Aktienpaare mit der kleinsten normalisierten Preisdifferenz identifiziert werden.

Die Regeln für das Pair-Trading

Während der Formationsbildungs-Phase haben wir für jedes mögliche Paar von Aktien die Distanz zueinander identifiziert. Nun werden alle Paare in einer Rangliste geordnet, aufsteigend nach der Distanz. Als nächstes muss man die Entscheidung treffen wie viele Aktienpaare man ingesamt handelt, zum Beispiel könnte eine Festlegung lauten, sich auf die Aktienpaare mit den 5 niedrigsten Distanzen zu konzentrieren. Zum Start des Handelszeitraums werden die Aktien noch einmal auf 1 normalisiert. Ein Trade wird eröffnet, sobald ein Aktienpaar einen Spread von 2 Standardabweichungen erreicht. Es wird hierbei mit der Standardardabweichung der Formationsbildungsphase gearbeitet.

Der Trade wird geschlossen, wenn sich der Spread komplett geschlossen hat (Gewinn) oder wenn sich der Spread über eine vorher definierte Schwelle ausgedehnt hat (Verlust).

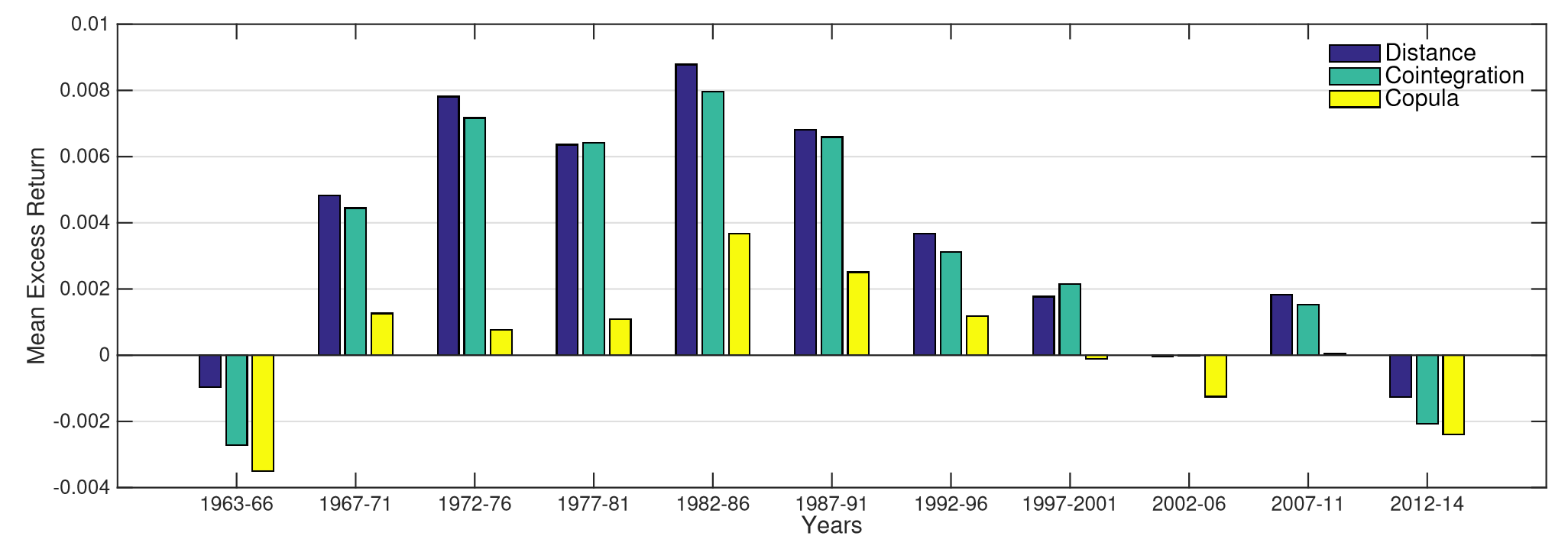

Wie erfolgreich ist Pair-Trading?

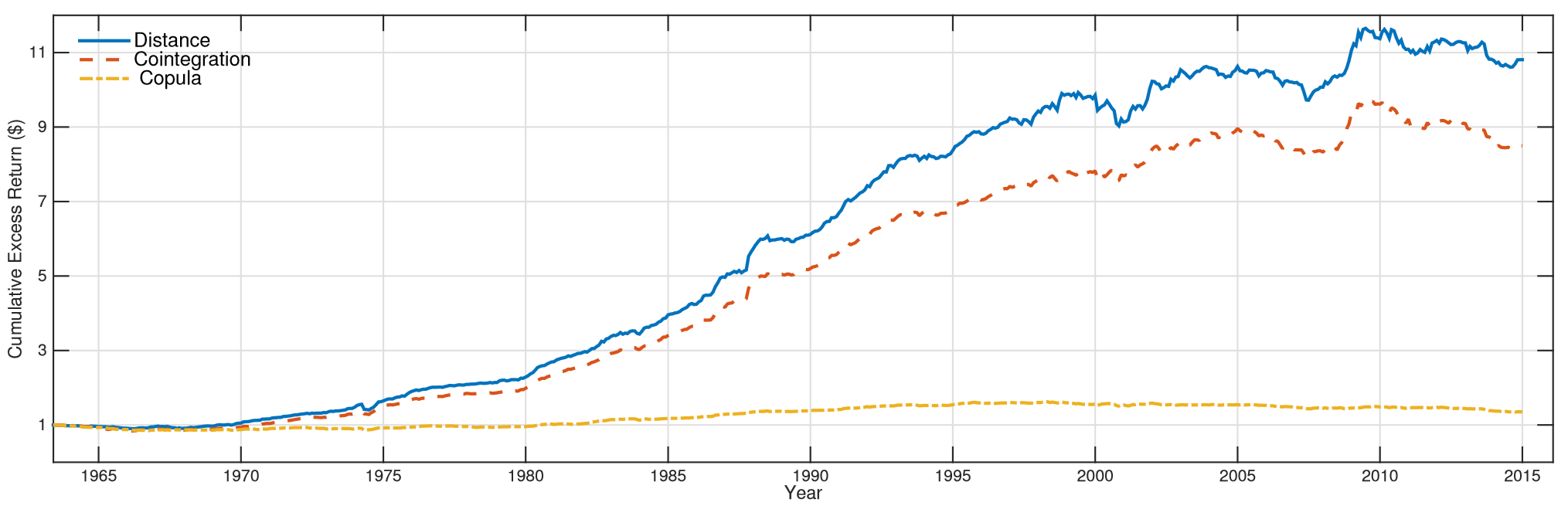

Eine umfangreiche empirische Auswertung aus dem Jahr 2015 habe ich bei Rad, Hossein, Low, Rand Kwong Yew and Faff, Robert W. gefunden (The Profitability of Pairs Trading Strategies: Distance, Cointegration, and Copula Methods). Die empirische Auswertung umfasst den Zeitraum 1962 bis 2014. Diese und auch neuere Arbeiten kommen zu dem Ergebnis, dass die erzielten Renditen früher beeindruckend hoch waren. Seit einigen Jahren lässt die Ergebnissqualität jedoch nach, was ich persönlich darauf zurückführe, dass diese Anomalie mit der einjährigen Formationsbildungs-Phase mittlerweile bei den Hedge Fonds bekannt ist und gezielt ausgebeutet wird. Die Märkt sind effizienter geworden. Wobei ich vermuten würde, dass dies nicht für den deutschen Markt und andere europäische Märkte gilt.

Ich sehe die großen Chance für neue Pair-Trading-Strategien erstens darin, bei der Formationsbildungsphase kleinere Zeiträume zu verwenden, zum Beispiel 6 Monate und zweitens bei dem Vorgehen die Spreads auf kleineren Zeiteinheiten zu handeln. Die gesamten wissenschaftlichen Arbeiten, die ich gelesen habe, sind auf Tagescharts ausgerichtet. Ein vielversprechendes Vorgehen wäre es, das Auftreten von Spreads im Stundenchart zu handeln. Wir werden das nun testen.

(Quelle: The Profitability of Pairs Trading Strategies: Distance, Cointegration, and Copula Methods)

(Quelle: The Profitability of Pairs Trading Strategies: Distance, Cointegration, and Copula Methods)

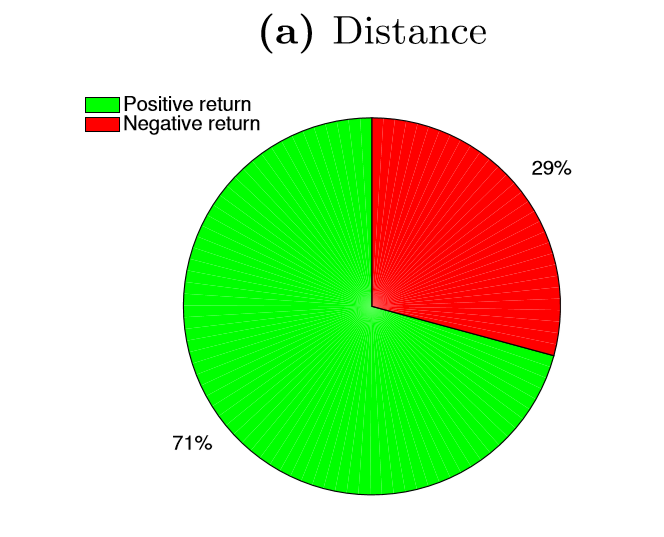

Ein großer Vorteil von Pair-Trading ist die Tatsache, dass die meistens Trades ins Plus laufen. Die Autoren des oben genannten Papers kommen auf eine beachtliche Trefferquote von 71 % positive Trades. Das macht die Strategie für Trader sehr angenehm zu handeln.

(Quelle: The Profitability of Pairs Trading Strategies: Distance, Cointegration, and Copula Methods)

Weiteres Vorgehen

Meine Live-Trading-Phase hier bei NinjaCademy beginnt im Dezember. Dann werde ich Trade-Roboter in den Handel schicken, die ein reales Trading-Konto für mich voll-automatisiert verwalten. Ich bin derzeit dabei, passende Strategien zusammenzutragen, die möglichst unkorreliert voneinander laufen und gleichzeitig jeweilis eine statistischen Vorteil versprechen. Mein Ziel ist eine kontinuierlich ansteigende Ertragskurve. Aktuell gehe ich davon, dass eine Pair-Trading-Strategie auf jeden Fall mit dabei sein wird und ich einen Trade-Roboter einsetzen werde, der gezielt diesen Ansatz handelt.

Während ich diesen Artikel geschriebe habe, habe ich mich parallel mit linearen Regressionsmodellen beschäftigt, die ebenfalls geeignet sind, Pair-Trades zu identifizieren. Bei den Regressionsmodellen wird die Kursentwicklung einer Aktie durch eine andere Aktie erklärt. Zum Beispiel könnte das Ergebnis lauten, dass der Kurs von Aktie A gleich 1,3 Mal der Kurs von Aktie b ist. Über ein statisches Bestimmtheitsmaß kann dann ausgewertet werden, dass diese Gleichung etwa 92 % deer Kursbewegungen erklärt.

Meine große Idee zum jeztigen Zeitpunkt ist ein Regressionsmodell, das mit zwei unabängigen Variablen und einer abhängigen Variable arbeitet. Ich möchte zum Beispiel den EUR/USD Wechselkurs mit 2 Aktien aus einem Sektor verbinden, der sehr stark von der Währungsentwicklung abhängig ist, zum Beispiel die Luftfahrtsbranche. Der Ansatz ist, dass die Wechselkurs-Entwicklung Impulse auslöst, auf die die Märkte reagieren. Meine Erfahrung als Trader ist, dass nicht alle Aktien externe Marktimpulse sofort nachvollziehen. Mein Ziel ist es auf einen Zusammenhang zu kommen, der in etwa so lautet: Wenn der EUR/USD um 1 % steigt und die Aktie von Airbus mit +2 % darauf reagiert, ergibt sich bei MTU ein Kurspotenzial von +3,1 %.

Wenn Sie mein Echtgeld-Trading mit Trade-Robotern ab Dezember verfolgen wollen, benötigen Sie entwender eine Lizenz der NinjaTrader-Software, die Sie über NinjaCademy erworben haben oder Sie müssen beim Ausbildungskurs "Baue einen Trade-Roboter" eingeschrieben sein.

NinjaCademy-Forum: Die große Entwickler-Community

- Deutscher Live-Support zur NinjaTrader Software. David Steinbrecher von TraderFox und Christoph Radecker von NinjaTrader kümmern sich um Ihre Fragen

- Entwickler-Community: Tausche dich mit anderen Tradern über Handelssysteme aus