NinjaTrader Software gratis testen (hier downloaden)

Mit der Analyse von Volatilitäts-Spreads gut informierten Tradern folgen!

Volatility Spreads and Earnings Announcement Returns

Journal of Banking and Finance, Vol. 38, No. 1, 2014

Yigit Atilgan

Sabanci University

Liebe System-Trader,

ein Volatilitäts-Spread ist die Differenz der impliziten Volatilität von Put und Call Optionen mit gleichem Strike und gleicher Laufzeit. Höhere implizite Volatilitäten spiegeln sich in einem höheren Optionspreis wider. Die bisherige Forschung zu Volatilitäts-Spreads von Optionen legt nahe, dass diese generell geeignet sind um Aktienrenditen vorherzusagen. Wenn die Tradingaktivität von informierten Tradern die Volatilitäts-Spreads beeinflusst, dann sollte die Vorhersagekraft von Aktienrenditen am besten bei News-Ereignissen funktionieren, da dort Informationsasymmetrien groß sind. Informierte Trader werden dann den Preis von Call-Optionen relativ nach oben treiben, wenn sie bullisch sind und vice versa den Preis von Put-Optionen relativ nach oben treiben, wenn sie bärisch sind. Untersucht wurden 66.346 Ereignisse zwischen 1996 und 2008.

Strategie

- Höhe des Volatilitäts-Spreads (Level)

Aufgrund der vorherrschenden Informationsasymmetrien am Tag der Quartalszahlen werden die Renditen in den zwei Tagen nach der Veröffentlichung der Quartalszahlen gemessen. Der Autor teilt das Aktienuniversum am Tag vor den Quartalszahlen in Quintile (Fünftel) sortiert nach der Höhe der Volatilitäts-Spreads. Für das Quintil 1 (relativ teure Call-Optionen) finden die Autoren eine durchschnittliche Rendite von 0,59 %, während Quintil 5 mit -0,34 % einen Verlust einfährt. Wenn man nun das Quintil der Aktien mit relativ teuren Call-Optionen zwei Tage long geht und das Quintil mit relativ teuren Put-Optionen zwei Tage short geht, erhält man eine signifikante Rendite von 0,93 %.

- Veränderung des Volatilitäts-Spreads (Change)

Erklärt wird diese Outperformance damit, dass Trader mit Informationsvorteilen die Preise der Optionen vor News-Events entsprechend beeinflussen. Der Autor untersucht daher die zweitägige Aktienrendite unterteilt in Quintile gemessen an der Veränderung der Volatilitäts-Spreads in der Woche vor den Quartalszahlen. Quintil 1(relativ teurer gewordene Call-Optionen) überzeugt mit einer Rendite von 0,54 %, während Quintil 5 (relativ teurer gewordene Put-Optionen) mit -0,23 % erneut einen Verlust einfährt. Daraus ergibt sich ein Performanceunterschied von 0,76 % zwischen dem Quintil mit den relativ am meisten gestiegenen Call-Optionspreisen und dem Quintil mit den relativ am meisten gestiegenen Put-Optionspreisen.

- Kombination der beiden Strategien (Change / Level)

Kombiniert man die beiden Effekte miteinander und teilt die Aktien demnach in 25 Gruppen ein, so ergibt sich eine Performance von 0,97 % für die erste Gruppe (relativ teure und teurer gewordene Call-Optionen) und eine negative Performance von -0,85 % für Gruppe 25 (relative teure und teurer gewordene Put-Optionen). Geht man nun Gruppe 1 Long und Gruppe 25 short, so beläuft sich die Rendite auf 1,83 %.

Die folgende Tabelle zeigt die Performance der einzelnen Quintile der drei Strategien gemessen in Basispunkten. „Abnormal Return“ stellt die Outperformance gemessen an den 5 Fama-French-Faktoren dar und stellt sicher, dass die Outperformance nicht aus Unterschieden im Risiko der Aktienauswahl resultiert.

Weitere Faktoren

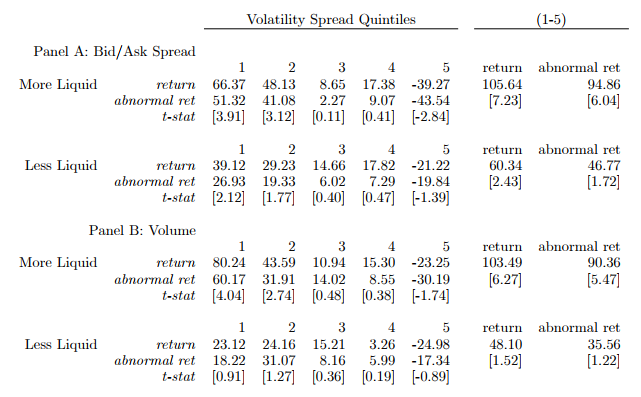

Liquidität der Optionen

In einem weiteren Schritt untersuchte der Autor die Performance der Strategie abhängig von der Liquidität der Optionen. Dazu werden die Aktien zunächst gemessen am Bid/Ask Spread oder am Volumen der Optionen in drei Gruppen unterteilt. Dann werden erneut Quintile gemäß der ersten Strategie (Höhe der Volatilitäts-Spreads am Tag vor den Quartalszahlen) gebildet. Die folgende Tabelle zeigt, dass die Strategie bei Aktien mit liquiden Optionen besser funktioniert. Die Performance ist erneut in Basispunkten angegeben. Der Autor führt die Ergebnisse darauf zurück, dass informierte Trader liquide Optionen bevorzugen und deren Preise daher aussagekräftiger sind.

Liquidität der Aktien und asymmetrische Informationen

Der Autor findet heraus, dass die Strategie am besten funktioniert, wenn die Liquidität der Aktien niedrig ist (nicht verwechseln mit den Optionen) und wenn asymmetrische Informationen vorliegen. Die niedrige Liquidität dürfte bedeuten, dass stärkere Informationsunterschiede der Marktteilnehmer vorliegen, da es sich tendenziell um Aktien mit geringem Interesse handelt.

Fazit

Statistisch ergibt sich eine Outperformance wenn man bei News-Events auf Aktien setzt, deren Call-Option relativ teuer zur Put-Option ist und bei Aktien short geht, deren Put-Option relativ teuer zur Call-Option ist. Die Performance der Strategie lässt sich steigern, indem man zusätzlich die Preisentwicklung der Optionen in den zwei Wochen vor den Quartalszahlen betrachtet und entsprechend in die Richtung der relativ teurer gewordenen Optionen handelt. Der Effekt ist zudem am stärksten bei liquiden Optionen, Aktien mit asymmetrischen Informationen und Aktien mit geringer Liquidität.

Tipp

Wir werden diese Handelsstrategie im System-Trading-Room aktiv handeln

NinjaCademy-Forum: Die große Entwickler-Community

- Deutscher Live-Support zur NinjaTrader Software. David Steinbrecher von TraderFox und Christoph Radecker von NinjaTrader kümmern sich um Ihre Fragen

- Entwickler-Community: Tausche dich mit anderen Tradern über Handelssysteme aus