NinjaTrader Software gratis testen (hier downloaden)

Der Overnight-Effekt bei Aktien: Ein globales Phänomen

Liebe Leser,

die Autorin untersucht die Overnight-Anomalie an diversen internationalen Aktienmärkten. Hierbei findet sie heraus, dass nicht alle Aktien einen Overnight-Effekt zeigen und dass Aktien mit diesem Effekt persistent sind. Schließlich hat sie eine Momentum-Strategie erarbeitet und analysiert, ob der Overnight-Effekt auch nach Transaktionskosten profitabel zu handeln ist.

Night Trading: Lower Risk but Higher Returns?

This Version: July 18th, 2015

Marie-Eve Lachance

Associate Professor, Department of Finance

San Diego State Universit

Momentum-Strategie (1995 – 2014).

Untersucht wird eine Overnight Momentum Strategie, bei der in das Top-Dezil der US-Aktien mit der höchsten Overnight Rendite des Vorjahrs investiert wird. Diese erwirtschaftet eine Overnight-Rendite von 40,43 %, während die Intraday Performance -22.07 % beträgt. Für das Dezil mit der niedrigsten Overnight-Rendite des Vorjahres ist es umgekehrt: Die Overnight-Performance beträgt -17,08 %, während Intraday eine Rendite von 33,08 % erwirtschaftet wurde. Erstaunlicherweise zeigt sich hierbei keine Mean-Reversion, so dass der Effekt sogar 5 Jahre nach Portfolio-Erstellung noch existiert.

Internationale Betrachtung (2002 – 2014)

In diversen untersuchten internationalen Märkten findet sich sowohl ein Overnight-Effekt, als auch ein Momentum-Effekt, entsprechend der soeben vorgestellten Strategie. Der Overnight-Effekt ist somit ein globales Phänomen.

Analyse von Aktien unterteilt in positiven und negativen Overnight-Effekt im Vorjahr, inklusive Transaktionskosten (1995 – 2014)

Bei einer Handelsgröße von $10.000 pro Aktie ergibt sich bei signifikant positiven US-Overnight-Aktien eine Overnight-Rendite von 15,74 % nach Kosten. Shortet man hierbei zusätzlich die Aktien mit einem negativen Overnight-Effekt (Long/Short), so erhält man eine Rendite von 21,28 % nach Kosten.

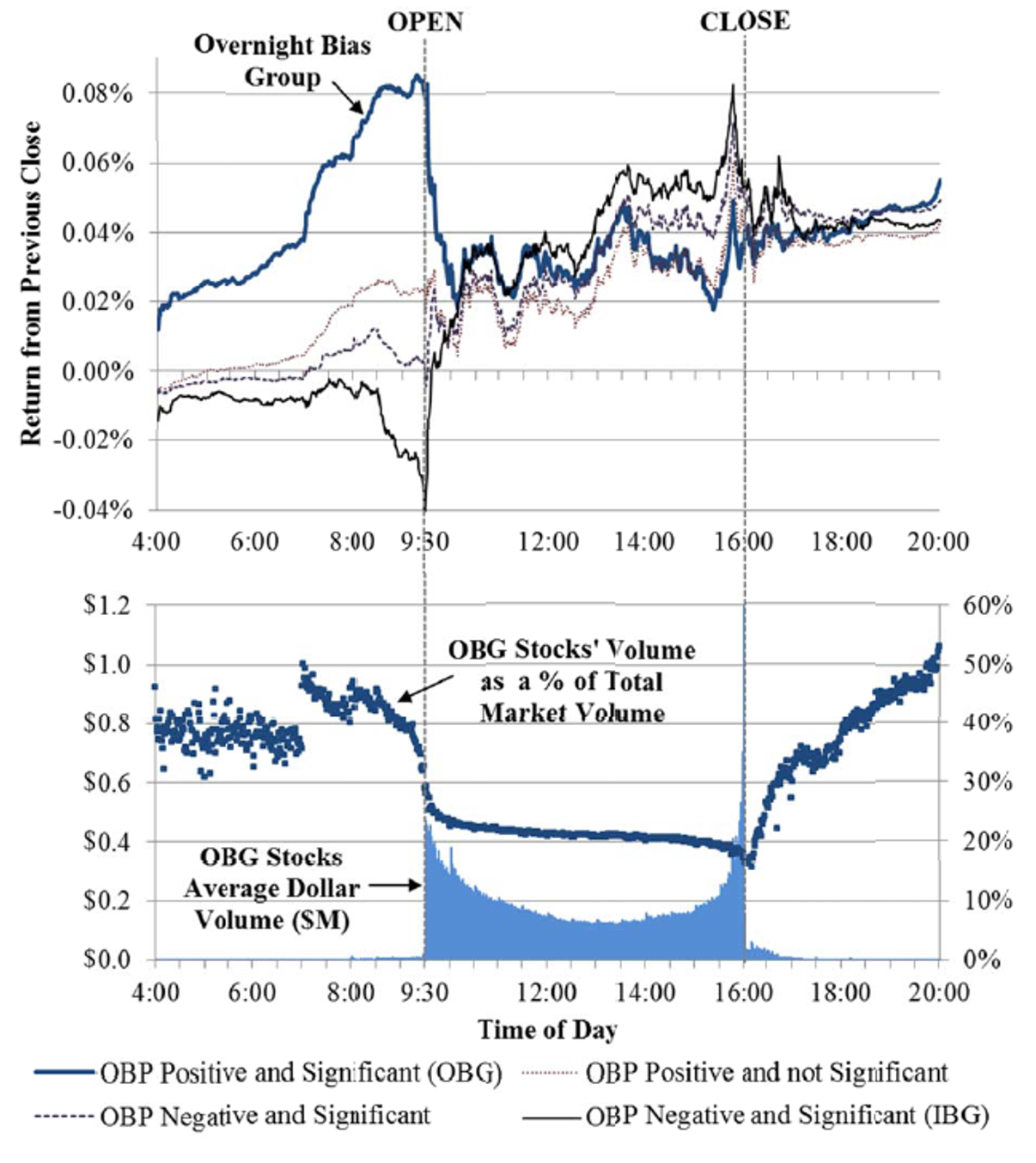

Intraday-Betrachtung von Rendite und Volumen

Der folgende Chart zeigt zunächst die Rendite und dann das Volumen der verschiedenen Gruppen. OBP steht für den Overnight-Bias-Parameter des Vorjahres und anhand von diesem werden die Aktien in verschiedene Gruppen eingeteilt. Die Overnight-Bias-Gruppe (OBG) zeigt einen starken Overnight-Effekt, welcher direkt nach der Eröffnung wieder Großteils abgebaut wird. Die Intraday-Bias-Gruppe (IBG), welche Aktien mit negativem Overnight-Effekt abbildet, verhält sich spiegelbildlich zur OBG: Sie verliert bis zur Eröffnung, um in der ersten Handelsstunde ein starkes Reversal zu zeigen.

OBG-Aktien stellen lediglich 15 % der Marktkapitalisierung dar, werden wie der zweite Chart zeigt jedoch vor allem zur Eröffnung deutlich häufiger gehandelt. Im vorbörslichen Handel sind diese Aktien für 40 % des Handelsvolumens verantwortlich.

Fazit:

Die Autorin zeigt, dass die Overnight-Anomalie ein globales Phänomen ist. Am besten profitiert man von dieser Anomalie, wenn man sich auf Aktien konzentriert, die im Vorjahr bereits eine hohe Overnight-Rendite aufweisen konnten. Für diese kann die Momentum-Strategie auch nach Abzug der Transaktionskosten erfolgreich gehandelt werden.

Tipp:

In unserem System-Trading-Room handeln wir den Overnight-Effekt systematisch über automatisierte Handelssysteme. Unsere Handelssysteme können Sie hier herunterladen.

NinjaCademy-Forum: Die große Entwickler-Community

- Deutscher Live-Support zur NinjaTrader Software. David Steinbrecher von TraderFox und Christoph Radecker von NinjaTrader kümmern sich um Ihre Fragen

- Entwickler-Community: Tausche dich mit anderen Tradern über Handelssysteme aus