NinjaTrader Software gratis testen (hier downloaden)

A Tug of War: Trading-Ansatz auf Aktien mit 50 % Rendite pro Jahr (Wissenschaftliches Paper aus 2017)

Liebe Trader,

heute widmen wir uns erneut der bereits vorgestellten Overnight-Anomalie. Im letzten Artikel wurde ein Zeitraum von 12 Monaten verwendet, um die Gruppe mit einer großen Overnight-Performance zu bestimmen. Heute schauen wir uns eine wissenschaftliche Arbeit mit einer ähnlichen Strategie und einem 1-Monats-Zeitraum an. Die Arbeit wurde 2017 aktualisiert und ist damit eine der aktuellsten wissenschaftlichen Veröffentlichungen zum Thema Overnight-Anomaly.

A Tug of War: Overnight Versus Intraday Expected Returns

Autoren: Dong Lou, Christopher Polk, and Spyros Skouras

This version: October 2017

Strategie

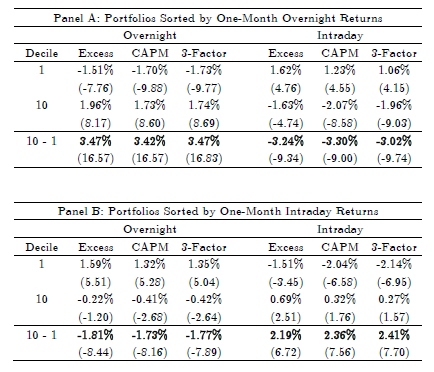

Das US-Aktienuniversum wird in 10 Portfolios unterteilt, sortiert nach der Overnight-Performance des letzten Monats. Der Untersuchungszeitraum ist von 1993 bis 2013. Die Ergebnisse sind verblüffend:

Geht man vom Schlusskurs bis zum Eröffnungskurs das Portfolio mit dem größten Overnight-Return long und shortet dafür das Portfolio mit dem niedrigsten Overnight-Return so ergibt sich eine monatliche marktbereinigte Rendite von 3,47 %. Annualisiert, wenn man den Zinseszins-Effekt berücksichtigt, ergibt sich eine Rendite der Strategie von knapp über 50 %.

Dreht man nun diese beiden Positionen für den Intraday-Zeitraum (Eröffnungskurs – Schlusskurs), so ergibt sich hierfür eine zusätzliche monatliche Rendite von 3,24 %.

Die Autoren haben zusätzlich Portfolios sortiert nach den Intraday-Returns betrachtet. Diese sind mit ca. 2 % zwar ebenfalls sehr profitabel, jedoch ist die Vorhersagekraft des Overnight-Returns stärker.

Neben den USA wurden zusätzlich diverse weitere internationale Märkte auf die vorgestellte Strategie untersucht. Hierbei zeigt sich erneut, dass es sich um einen globalen Effekt handelt.

Kombination von Faktoren mit Overnight-Effekt

Als Nächstes untersuchen die Autoren den Zusammenhang des Effekts mit einigen Faktoren: Während der Small-Size und Value-Effekt vor allem intraday auftreten, zeigt sich für diverse Momentum-Strategien, dass die abnormalen Profite hier gänzlich overnight zustande kommen. Es scheint somit einen deutlichen Zusammenhang zwischen Momentum und Overnight-Effekt zu geben.

Möglicher Grund für den Overnight-Effekt

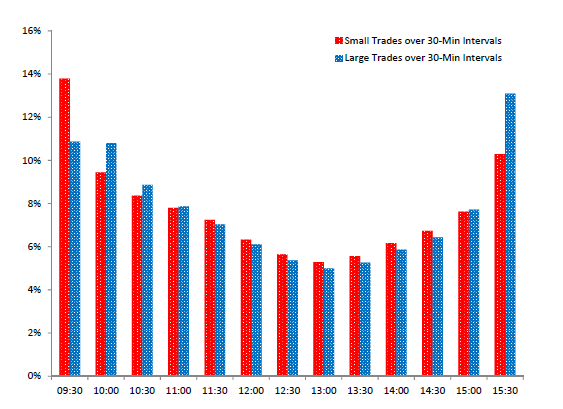

Die Autoren vermuten, dass der Overnight-Effekt mit den präferierten Handelszeiten unterschiedlicher Marktteilnehmer zusammenhängt, welche entweder zur Eröffnung oder zum Schluss Aktien vorzugsweise in eine bestimmte Richtung handeln. Dies erklärt, wieso Aktien, die einen Overnight-Effekt zeigen, diesen auch im folgenden Monat tendenziell weiter aufweisen. Die folgende Grafik veranschaulicht, dass kleine Trades (unter $5.000) bevorzugt zur Eröffnung getätigt werden, während das Volumen von großen Trades (über $50.000) zum Handelsschluss am höchsten ist.

Fazit:

Die Ergebnisse der Arbeiten von Dong Lou, Christopher Polk, and Spyros Skouras deuten darauf hin, dass es sich um eine hochprofitable Handelssystrategie handelt. Den Handelsansatz haben wir letzte Woche im System-Trading-Room implementiert. Wir stellen nun täglich Aktien vor, die sich für Overnight-Longs und Intraday-Shorts eignen. Unsere ersten eigenen Auswertungen bestätigen die Verhaltensmuster aus dem Paper.

Wie handeln wir diese Strategie systematisch?

- Indikatoren zeigen welche Aktien in Frage kommen

Wir haben nach dem Lesen des Papers keine Sekunde gezögert und sofort geeignete Indikatoren entwickelt, mit denen wir Aktien identifizieren können, die zu einer ausgeprägten Overnight-Stärke und Intraday-Schwäche tendieren. Die neuen Indikatoren haben wir auf unserem Trading-Desk www.traderfox.com unter der Kategorie "System-Trading" in den Kurslisten verfügbar gemacht.

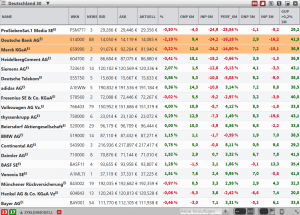

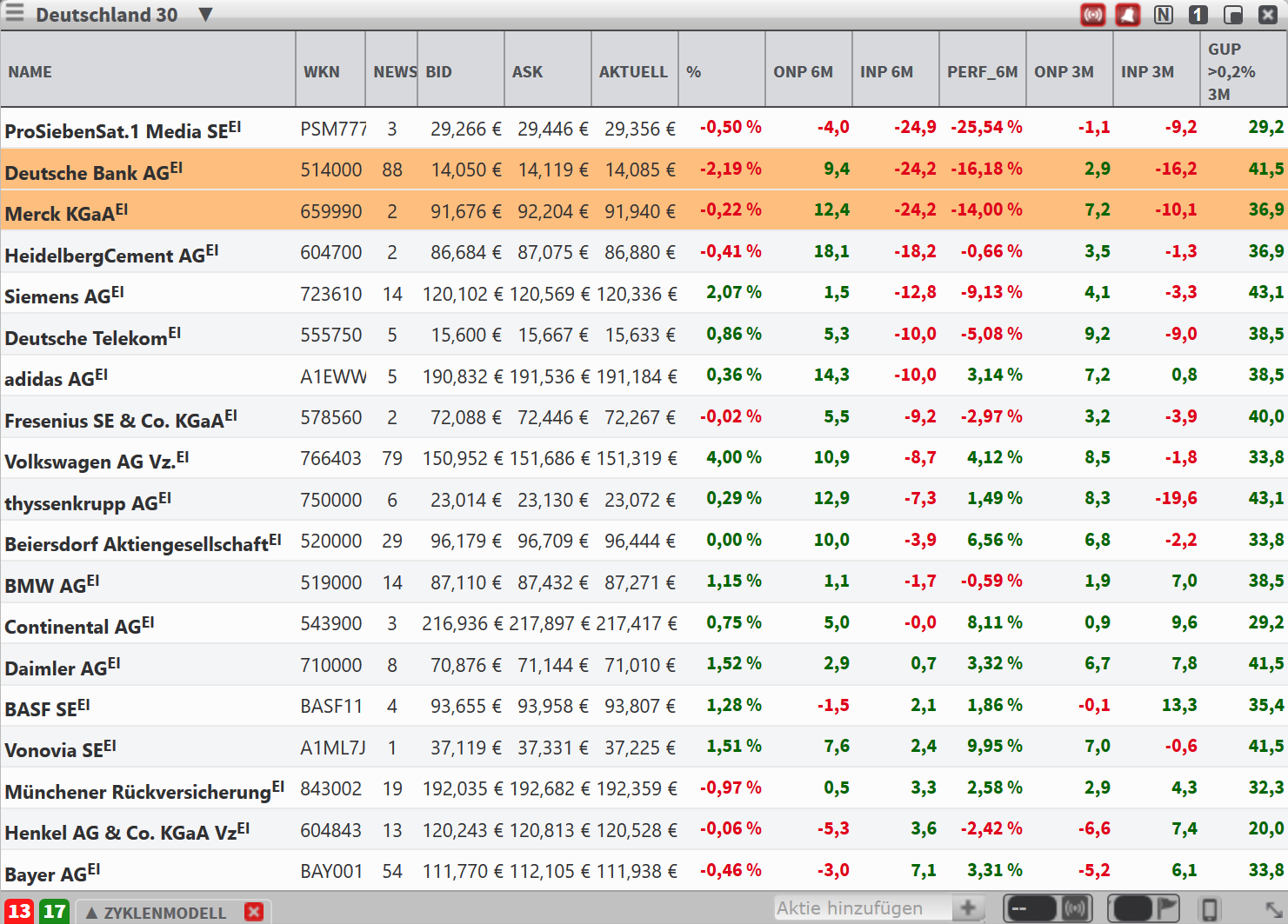

- Mit den neuen Indikatoren sehen wir sofort, dass die Aktie von Merck das spannende Verhaltensmuster hat, hoch in den Handel zu sarten (+12,4 % Overnight-Performance) und dann während des Handels abverkauft zu werden (-14 % Intraday-Performance). Wir sehen, dass dieses Muster in 66 % aller Fälle funktioniert, wenn die Aktie mit einem Gap-Up in den Markt kommt.

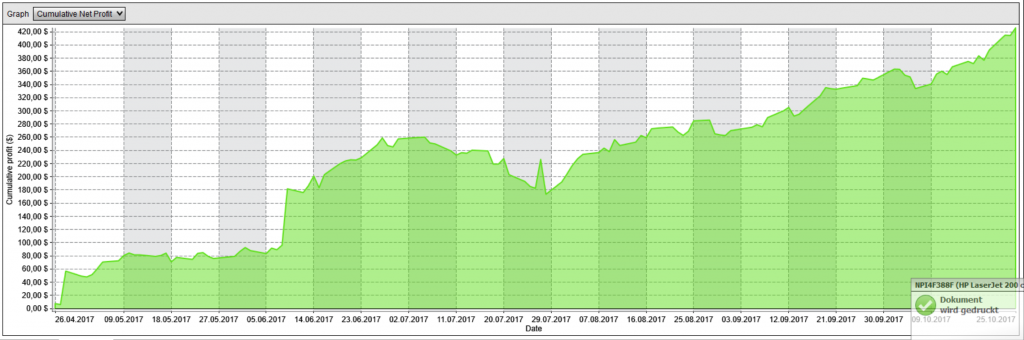

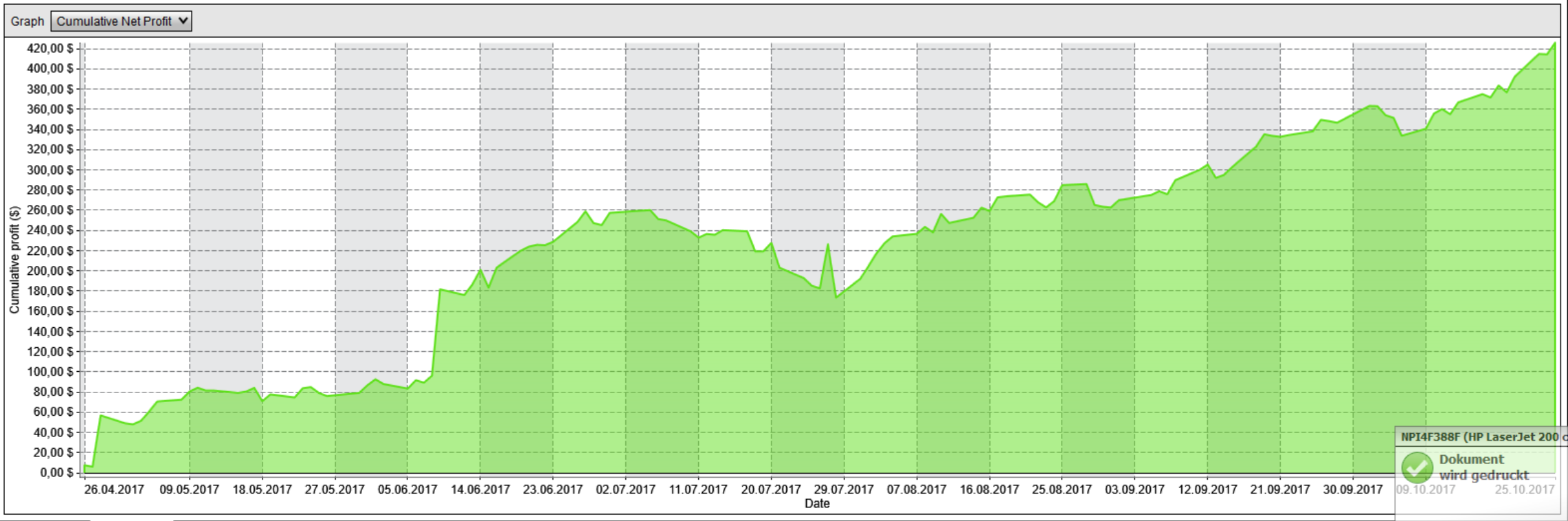

- Nachdem wir passende Aktien gefunden haben, die zur Overnight-Stärke und zu Intraday-Weakness tendieren, testen wir mit Hilfe der NinjaTrader-Software, ob unser Handelsansatz funktioniert. Wenn die Performance-Kurve dann so überzeugend aussieht wie im untenstehenden Fall bei Amazon, handeln wir die Strategie auf diese Aktie.

Unser neues Handelssystem, das in diesem Artikel beschrieben wurde, stellen wir Kunden unseres System-Trading-Rooms zum Download bereit. Sie können das Handelssystem mit der kostenlosen Demoversion von NinjaTrader im Simulationsmodus testen.

NinjaCademy-Forum: Die große Entwickler-Community

- Deutscher Live-Support zur NinjaTrader Software. David Steinbrecher von TraderFox und Christoph Radecker von NinjaTrader kümmern sich um Ihre Fragen

- Entwickler-Community: Tausche dich mit anderen Tradern über Handelssysteme aus