NinjaTrader Software gratis testen (hier downloaden)

Handelssysteme im Check (Folge 15): Kumulierter RSI

Liebe System-Trader,

willkommen zu einer neuen Folge der Webinarreihe "Handelssysteme im Check". Heute betrachten wir eine Strategie aus dem TraderFox-Forum. Die Idee stammt von einem User aus dem System-Trading-Room und handelt nach dem RSI-Indikator.

Strategielogik

Dabei wird nicht der normale Wert des RSI als Signalgeber verwendet, sondern ein kumulierter Wert über die letzten 3 Perioden. Das heißt, die letzten 3 Werte des RSI mit der Periode 2 werden addiert. Dieser Werte wird dann mit einer festen Grenze verglichen und beim unterschreiten ein Trade eingegangen. Hinzu kommt als weiterer Filter der SMA 200 als langfristiger Trendgeber.

Die Strategie kann auf verschiedenen Timeframes eingesetzt werden. Üblicherweise werden hier Tagesdaten oder auch 60-Minuten-Daten im Intraday-Bereich verwendet. Die Indikatorenwerte werden standardmäßig auf lediglich einem Timeframe berechnet.

Der Exit wird ebenfalls auf Basis des kumulierten RSI berechnet. Dieser kann bspw. bei dem festen Wert von 200 oder 250 liegen. Der Trade wird dann per Market-Order geschlossen.

Hier ein Chart zur Verdeutlichung der Strategielogik:

Umsetzung

Die Logik wurde so umgesetzt, wie beschrieben. Weitere Änderungen nach und nach (auf Anregungen im Forum hin) eingebaut und getestet.

Neben dem kumulierten RSI Wert als Exit-Signal wurde ebenfalls noch ein tagesbasierter Ausstieg getestet, der je nach Instrumenten sehr gut mit dem RSI-Exit in Kombination zu handeln ist.

Auf die Verwendung von Stops und Targets in fester Größe, bspw. in Ticks wurde dieses mal verzichtet. Lediglich ein WorstCase-Stop wurde hinzugefügt, um eine geringfügige Absicherung zu haben, wenn der Markt direkt in die falsche Richtung läuft.

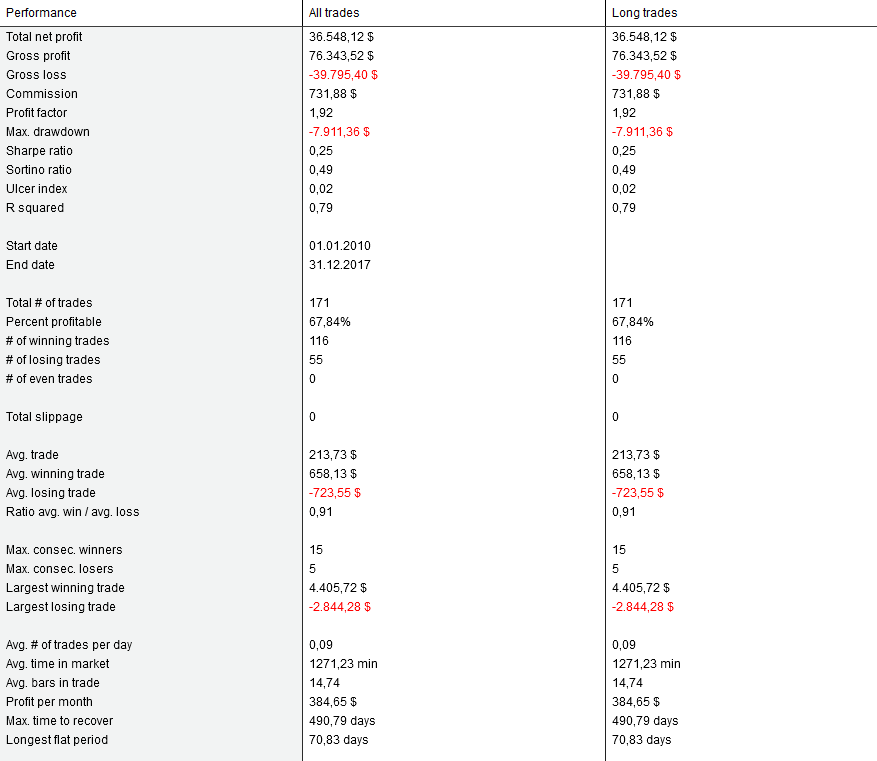

Hier eine Beispiel-Performance von 2010-2017 von Gold im 60 Minuten Chart für die Long-Seite. Hierbei wurde ein RSI-Entry von 25 ein Exit von 230 und eine SMA-Periode von 50 verwendet.

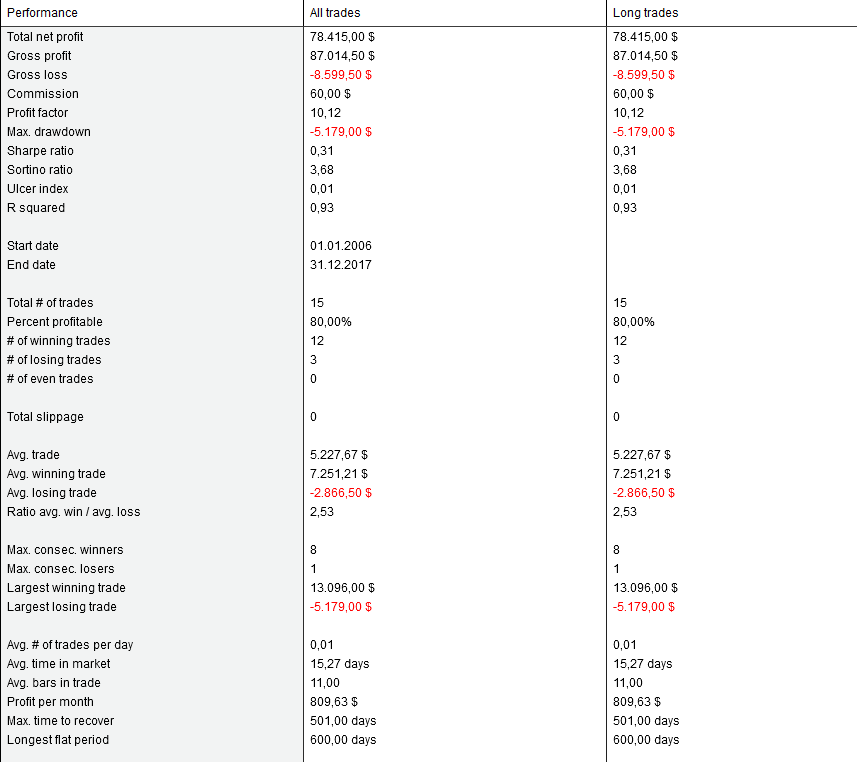

Ebenso kann auch der DAX mit diesem Setup gehandelt werden, aber allerdings auf Tagesbasis. Es wurde ein XDay-Exit von 10 Tagen, bei einem SMA von 200 verwendet. Der RSI-Exit spielt hierbei keine Rolle und wird auf einen Werte über 300 gesetzt, so dass dieser nicht zum Einsatz kommt.

Fazit

Die Strategie ist als MeanReversion System zu identifizieren. Es wird versucht günstig in einem übergeordneten Aufwärtstrend zu kaufen und in einem Abwärtstrend zu verkaufen, wenn die Preise wieder etwas nach oben laufen.

Als Basis kann diese Strategie sehr gut auf vielen Instrumenten und vielen Timeframes profitabel eingesetzt werden und sollte in keinem Strategieportfolio fehlen. Ein Trade-Entry am Tages Schlusskurs kann aus eigenen Erfahrungen die Performance nochmalig verbessern, da dann die Übernacht-Session mitgenommen wird und die Gewinntrades nochmals verbessert werden.

Die Strategie wurde im NinjaScript Editor von NinjaTrader 8 erstellt und kann damit auch verändert und auf eigene Bedürfnisse angepasst werden.

-> Das Handelssytem "Kumulierter RSI" steht hier zum Download bereit

-> NinjaTrader 8 kann kostenlos getestet werden

Erfolgreiche Trading Tage

Holger Breuer

NinjaCademy-Forum: Die große Entwickler-Community

- Deutscher Live-Support zur NinjaTrader Software. David Steinbrecher von TraderFox und Christoph Radecker von NinjaTrader kümmern sich um Ihre Fragen

- Entwickler-Community: Tausche dich mit anderen Tradern über Handelssysteme aus